「家族が増えて自宅が手狭になりお引っ越し」よくある話です。しかし家族が増えたと言うことは将来必要費用も増えたと言うこと。住宅購入の際には正しい予算を掴むシミュレーションを!

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ファイナンシャルプランナーの白石です

今日も皆様のより良い住み替えのきっかけになるような話をしていければと思います

今日の動画をいいねと思って頂けたらグッドボタン、チャンネル登録もよろしくお願いします

今日は好評いただいている、実際のファイナンシャルプランニングシミュレーション公開シリーズになります

youtubeでの公開については相談者様にはもちろん許可を頂いています

自分の場合はどうなるのかを聞いてみたいということであれば

概要欄に詳細がありますので是非チェックしてみてください

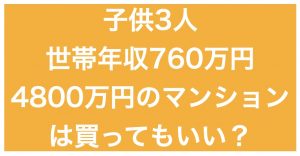

今回ご相談いただいたのは、マンション購入希望の世帯年収が760万円の5人家族です

2017年の厚生労働省の国民生活基礎調査によると、子育て世帯の収入中央値が648万円。

それよりも高く、平均値よりもさらに少し高い。エリアにもよるんですが一般的な感覚では割と収入のある

ご家族のシミュレーションになります

最近3人目のお子様が生まれたばかりで自宅が手狭になり、新居を探していたところ4800万円の新築マンション見つけ購入検討

予算が適正なのか知りたいということでのご相談でした

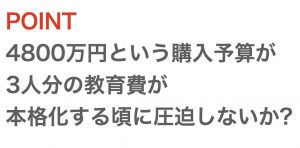

今日のポイントは

・4800万円という購入価格が3人分の教育費が本格化する頃に圧迫しないか

・教育プランの変更つまり想定よりも教育にお金がかかってしまっても破綻しないのか

こういうところにあると考えています

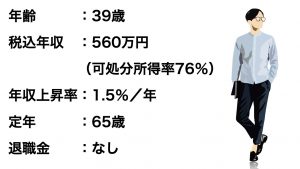

ご主人様は39歳で税込の年収が560万円。

社会保険料や税金などを控除した可所得率を76%として計算しています

年収の上昇については厚生労働省等のデータで平均およそ上昇率2%となっています。

ご主人様の勤め先もかなりの大手で上昇率については2%、いや2.5%は行けると思いますということだったんですが、

詳しく伺うとあくまでご主人様の希望的観測によるものだったので、今までの実績よりも少し低めの1.5%と仮定しています

定年が65歳で、61歳からの収入は下がりそうだということで65%程で見ています。退職金は1千万円ほど

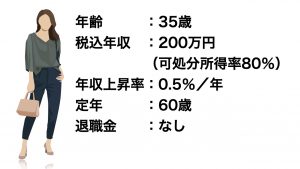

奥様は35歳でいらっしゃって現在は育児休暇中なんですが、1年程したら職場復帰をするそうです

育休取得前のご年収は280万円ほどだったんですが、復帰後は時短勤務により200万円ほどになると

お勤め先とお打ち合わせをされているそうです

昇給に関しては多くはないんですがあるということで0.5%で計算しています。

定年は60歳で退職金は無し。

ご夫婦でジム通いがご趣味で週に1回から2回は育児を交代しながら汗を流しています

お子様については7歳、5歳、生まれたばかりの0歳の3人のお子様がいらっしゃいます。

人生三大資金の一つ教育費に大きく関わってくる教育プランについては大学進学までは考えていて、私立大学に行く想定です

基本的に行きたい学校があれば一人暮らしをさせてでも行かせてあげたいというお考えでした

ここでは浪人留年期間や大学院進学などのプランはシミュレーションから外しています

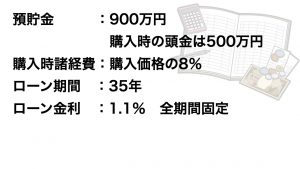

家計や購入条件に関する想定です現在900万円の貯金があり、500万円の頭金を購入時に出す予定です

購入にかかる諸経費は8%、ローン条件については上記画像の通りです

割と駅に近い学区だったので今まで車を所有せず、今後もを所有するつもりはなし。

月に数回車で出かける際にはカーシェアリングを利用、この費用は生活費の雑費として計上しています

その他の基本生活費はお子様の成長など環境変化に合わせて想定される金額を

打ち合わせながら入力しました

マンションの修繕積立金に関しては長期的に見て上昇していくことが一般的なので、少しずつ上げてシミュレーションしています

各期間の基本生活費です詳しく説明をすると長くなってしまうので

細かい数字をご覧になられたい方は動画をストップしてチェックしてみてください

(中略、詳細は動画で解説)

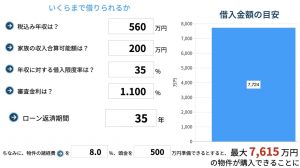

そして今回のご相談者はそもそもいくらの住宅を購入できるかというのを、一般的な住宅ローンの審査方法で計算してみます

世帯年収の約10倍にあたる7600万円の住宅は審査上購入できてしまうんですね

買ったら危険とすぐ分かる金額なんですが全、期間固定金利は審査金利が変動金利等に比べて安いため、

より大きい金額を借りられてしまう点には注意が必要です

それでは実際のシミュレーション結果をご紹介していきたいと思います。

(中略、詳細は動画で解説)

今回のケースではこのような結果になり、理想と現実の差に落胆しながらも現実を見ることができてよかったと

気持ちを切り替えて現在は3000万円台のマンションを探していらっしゃるような状況です

文部科学省のデータでは、お子様一人当たりの教育費は平均で1500万円ほどかかると言われています。

3人いれば4500万円となって、住宅購入費と大きく変わらなくなってきます

これを含めたトータルの資金計画を考えなければいけないんですが、「毎月のローン返済額と現在の家賃そんなに変わらないから大丈夫ですよ」と

断片的な条件だけで購入をすすめてくる業者もいます

とにかく高額な住宅を売りたい新築マンションなどの営業マンや、完全歩合制のイケイケ系不動産業者は知ってか知らずか教えてくれません

こういうリスクを避けるためにはこの動画をご覧いただいているあなた自身の知識アップや、

本当の予算を知るための正しいシミュレーションをする必要があります

住宅を家族が安心して暮らせる場所として捉えるのか、

それとも多少無理をしてでもステータスや自身の欲求を叶える場所として捉えるのか。

正解や不正解はもちろんないんですが、一度しっかり向き合ってみるといいと思います

もちろん今日のシミュレーション結果はご年齢や家族構成などによって、同じくらいの世帯収入でも結果が変わるということが十分考えられます

自分の場合はどうなるのか聞いてみたいということであれば概要欄に詳細がありますので、是非チェックしてみてください

このチャンネルでは今後も皆様のより良い住み替えのきっかけになるような話をしていきたいと思います

今日の動画をいいねと思って頂けたらグッドボタンとチャンネル登録も是非よろしくお願いします

それでは本日も最後までご視聴いただきありがとうございました