今回は実際に相談いただいたご家族の事例です。子育て世帯の収入中央値を下回るご家族が「賃貸がもったいない、購入したい」と思い立ち、正しい予算を知るためにシミュレーションを希望されました。賃貸のままでも、間違った予算の購入でも破綻してしまうプランの中、どんな選択をされたのか?

【関連動画】

【FP相談実例】退職金制度なし、世帯年収630万円の家族が購入するマンションとは?

【FP相談実例】世帯年収約700万円、新築マンションを検討中の家族が最終的に購入したのは〇〇でした。

世帯年収500万円の家族が3000万円、4000万円の住宅を買うとどうなるか

世帯年収600万円の一般的な家族が〇〇万円の家を買うとこうなる!

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ファイナンシャルプランナーの白石です

今日もですね皆様のより良い住み替えのきっかけになればと思ってお話をしていきたいと思います

今日の動画をいいねと思って頂けたらグッドボタン

チャンネル登録もよろしくお願いします

今日は好評をいただいている実際のファイナンシャルプランニングシミュレーション公開シリーズというものになります

動画を見てもしご自身も相談してみたいなということであれば概要欄に詳細が貼ってありますので

もしよろしければチェックしてみてください

ご相談いただいたのはマンション購入希望の

世帯年収が370万円の3人ご家族です

家賃を払い続けるのはもったいないと思うけれども自分たちに購入ができるのか

購入できるなら自分たちの適正の予算はいくらなのかそういったものを知りたいというご要望でのご依頼でした

今回のポイントは

①子育て世帯の収入平均値中央値よりも低めの世帯収入であること

②お子様の教育費がかさむ頃に家計が破綻してしまわないか

というところにあると考えています

まずはご家族構成

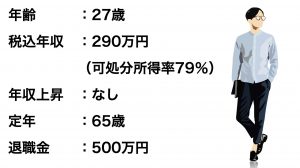

ご主人様は27歳で税込の年収が290万円ほど

社会保険料や税金などを控除した可処分所得率を79%として計算しています

厚生労働省等のデータでは年収の上昇率は一般的には平均2%前後となっているんですが、今回のご相談者様のですね

お勤め先の先輩や同僚を見ていて昇給を見込むのは少し難しそうだということで、昇給なしという形で計算をしています

定年が65歳退職金は500万円ほどで計算しています

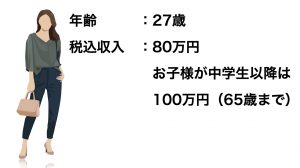

奥様は同じく27歳でいらっしゃって現在80万円ほどのパート収入があります

お子様が中学生頃からパート収入のペースアップをしたいというお考えです

所得税や社会保険料が発生しない大体100万円くらいの収入を目安に増やしたいという形になります

期間はご主人様の退職と同じ65歳頃までを予定しています

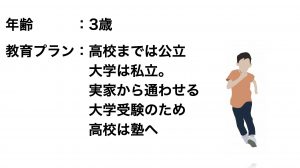

3歳のお子様が一人いらっしゃいます

人生三大資金の一つ教育費に大きく関わってくる教育プランについては大学進学まで考えていて

高校三年間は塾に通い私立大学に行く予定です。一人暮らしはしないで実家から通ってもらいます

お二人目以降は現在考えていないということでした

ここでは浪人留年期間や大学院進学などのプランは外しています

家計や購入条件に関する部分です

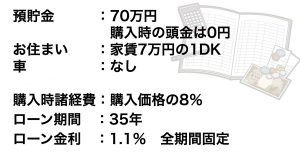

現在70万円ほどの貯金があって家賃7万円の1DKアパートで生活をしています

お子様も大きくなってきてさすがに狭くなってきたなというのが今回のお住み替えの動機になります

頭金は出さずフルローンでの購入予定です。購入にかかる諸経費は8%で計算しています

金利については変動金利固定金利で迷ったんですが、ご収入が伸びなさそうであること、またお子様にお金がかかる時期に万が一金利が上がって

困窮してしまうというリスクを避けるために全期間固定金利を選択されました。

想定として某金融機関の1.1%の全期間固定金利でシミュレーションしています

車については今後も所有されるおつもりはないそうです

食費や光熱費をはじめとする基本生活費についてはご本人様とお考えを擦り合わせて、

お子様の成長や退職後などの環境変化に合わせて段々と想定される金額を変えています

マンションの修繕積立金に関しては長期的に見て上昇していくことが想定されるので、年々少しずつ上げていってます

旅行などの臨時支出はタイミングが現時点では読めないため、その他雑費使途不明金にプラスして支出として計算しています

各年齢期間の基本生活費の内訳になります細かい数字をご覧になられたい方は動画をストップしてチェックしてみてください

(中略)

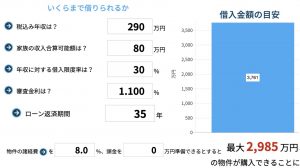

そしてご相談者様はそもそも頭金を出さずにいくらの住宅を購入できるのか、一般的な住宅ローンの審査方法で計算してみます

今回の試算では年収の約8倍にあたる2985万円ほどの住宅は審査上購入できるということになります

直感的に買ったら危険と思う数字なんですが、全期間固定金利は審査金利が変動金利などに比べて低めに設定されているため、

より大きい金額を借りられてしまうという点は注意が必要です

それでは実際のシミュレーション結果を紹介していきたいと思います。

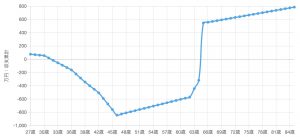

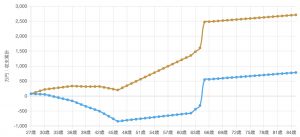

こちらのグラフは右に行けば行くほど年齢を重ね年齢時点での預貯金額の推移を表しています

まずは借り入れ限度に近い2980万円のマンションを購入した場合のシミュレーショングラフです

5年後からいきなり家計破綻状態になっています。じわじわ破綻するといったケースに比べて明らかに買ってはダメな金額というのが分かります

一番ひどい時でお子様が大学4年生くらいの46歳の時家計の状態がマイナス800万円を超えてしまっています

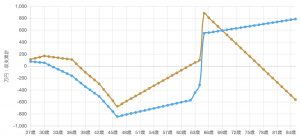

それでは購入するのは諦めてお子様が小学校卒業までは我慢して今の家に住み続け、中学校から大学卒業までの期間を家賃10万円、それ以降は現在と同じ水準の

7万円の賃貸住宅に住むという、ずっと賃貸で行くというプランがオレンジのグラフになります。

このプランもお子様の教育費が本格化する頃に破綻かなり厳しそうなグラフになっています

一方こちらのオレンジのグラフは1500万円のマンションを購入した場合のシミュレーションです

全体を通して家計がマイナスになるということはなく、教育費が終わる46歳時点で預貯金が200万円に近づくタイミングが訪れますが以降は順調に増え続けて

65歳時点での預貯金が2400万円超、いわゆる2000万円問題もクリアできそうです

このプランを「ずっと賃貸生活を続ける」というもので再現しようとすると、すぐに家賃5万円の今よりも狭い家に引っ越して老後最後までそこで生活をする、という

あまり現実的ではないものになってしまいます

ご主人様の転職、または奥様のパート時間を増やすなどでさらに向上しそうなんですが、転職によって年収が増えるといった希望的観測に基づいたものは除外しています

今回のケースではこのような結果になり、ご相談者様は結局1500万円前後で50㎡ほど2LDKの管理状態の良いマンションの購入を決断されました

一般的に不動産屋さんは買っていただいた時点で利益が確定しますので、どうにか高額な住宅を売りたい新築マンションの営業マンやイケイケ系の不動産業者さんは

知ってか知らずか教えてくれません

こういったリスクを避けるためにはこの動画をご覧いただいているあなた自身の知識アップや、本当の予算を知るための正しいシミュレーションが必要になると考えます

しかし住宅業界は正しい予算感よりも、夢のある素敵なイメージを売るという手法が横行していますので

知識の無い方が飲み込まれて家計破綻に一歩近づくというのが実情だと思います

住宅を家族が安心して暮らせる場所として捉えるのか、それとも多少無理をしてでもステータスや自身の欲求を満たすものとして捉えるのか

正解や不正解はもちろんないんですが、今回のシミュレーション、もちろんご年齢や家族構成などによって同じくらいの世帯収入でも

もっと高額帯の購入が問題ない、もしくは更に低額帯でも厳しいということも十分考えられます。

住宅の購入を検討されていらっしゃるご視聴者の方々は一度しっかりシミュレーションしてみてはいかがでしょうか

ご希望の方は概要欄にリンクが貼ってありますので是非チェックしてみてください

今日の動画をいいねと思って頂けたらグッドボタンチャンネル登録も是非よろしくお願いします

今後も皆様のより良い住み替えのきっかけになるような話をしたいと思います

それでは本日も最後までご視聴いただきありがとうございました