購入の予算などにも大きく関わってくる住宅ローン控除制度が、13年拡充期間の延長など一部では良い方向で検討されるも、一方で大きな内容改悪となり得る議論がなされているようです。

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ファイナンシャルプランナー

住宅アドバイザーの白石です今日も皆様のより良い住み替えの

きっかけになるような話をしていきたいと思います

本日は住宅ローン控除制度が大きく変わるかもしれないよという話です

住宅ローン控除制度を使って自宅を購入しようとしている方は要チェックの内容になります

日経新聞で現在の住宅ローン控除制度のあり方をめぐって政府内の見直し議論が

水面下で活発になっているという記事が出ました

どういった内容が議論されているのかと言うと一つ目は住宅ローン控除期間拡張の延長というものです

現在の制度では一定の条件下でローン利用して住宅を購入した方には令和二年の年末までに入居した方に限って

本来の10年間の控除という期間からプラスの3年、13年間へ延長するという制度になってます

元々消費税増税への対応策としての制度だったんですがこれを延長しましょうかという

議論がされているそうです

これはローン利用者にとっては朗報と言えるいい内容だと思います

しかし問題はもう一つの議論点にあります

何かと言うとローン控除の借入金額に対しての1%。上限はもちろんあるんですがこの1%という控除率が適正なのか

多すぎるんじゃないかという議論です

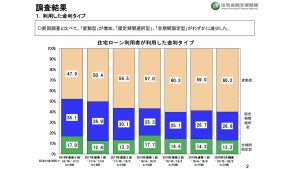

住宅金融支援機構の2020年5月の住宅ローン利用者の傾向調査結果を見ると0%台という金利帯の多い

変動金利利用者はですね約60%に上るそうです

固定期間選択型など金利優遇後の適用金利が1%を下回る可能性の高いローン商品を利用している方を含めると

約86%の方々が1%より金利の安い商品を使っていることになります

この状況で1%のローン控除が適用されると支払う金利、つまり出ていくものは

0.数%なんですが1%返ってくるというローン利用するとお得な状況が常態化している形になります

これは不動産業者さんや金融機関もよく話す程度の穴をついた節税方法になります

会計検査院という機関はですね本来はローンを組む必要がない人がローンを組んだり

控除期間が終了するまで繰り上げ返済をしなかったりという動機づけになってしまうと指摘しているそうなんですね

つまり国が意図する方向とは違う形でこのローン控除制度というのが利用されているという状態になります

この検査院の指摘を踏まえて財務省は控除率の見直しに着手したいという考えだそうです

低金利時代に合った適切な控除水準に引き下げるべきだとの意見は財務省内の総意となっているみたいなんですね

仮に1%以下に見直したとしても現在既にローン控除を受けている方は対象外になります

1%控除を前提に住宅を購入して人生の長期計画を立てている人は多いのでそういった方々の

反発を引き起こさないようにという意図だと思います

では仮にローン控除率がですね利用者の多い変動金利の利率帯まで下げられたという場合で考えてみると

購入できる予算に影響が出てくるケースも考えられます

ここでは控除率が0.5%まで下げられたという風に試算してみますね

ご年収が600万円の方がいらっしゃったとして購入条件、家族構成などによってローン控除金額が変わるので

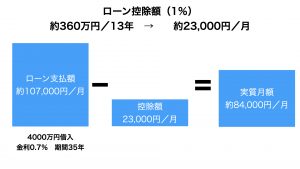

一概には言えないんですが例として4000万円の借入をする方がいるとします

そして13年間でこの方は360万円の控除を受けられるという仮定をしてみますね

そうすると11年目以降の控除額が大きく変わるなどはあるんですがあくまで13年間

つまり156カ月で割戻して月額相当分に直すと約23,000円分の控除があることになります

そしてこの方の住宅ローンの内容が35年ローン金利0.7%で借りたとすると返済額が約107,000円になります

さっきの控除額23,000円を差し引くと13年間は約84,000円の実質負担となる計算になります

あくまで計算上の話などで実際には違います

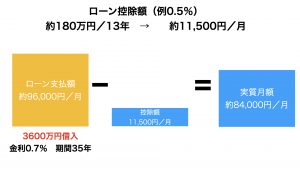

この計画なら住宅購入してもいいねという場合に仮にローン控除率が0.5%なったら単純計算で

実質負担84,000円に抑えるためには借り入れを4000万円から3600万円に下げる必要が出てきます

このケースでは購入予算に400万円ほどの差が出てきます

住宅購入の予算が狭まってしまうことになります

ただ一方でコロナ影響下でローン利用者の負担が増える可能性のある話には反対論も多いそうです

一概には言えないんですがローンを利用して自宅を購入する場合は住宅ローン控除率1%はずっと続くよというのは

疑問を持ちながら検討する必要が出てきたのかなと思います

この話の進捗情報が出次第またご報告していきたいと思います

今後もですね皆様のより良い住み替えのきっかけになるようなお話をして行きます

この動画をいいねと思って頂けたらグッドボタンチャンネル登録も

よろしくお願いします

それでは本日も最後までご視聴いただきありがとうございました

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー