変動金利にするか固定金利にするか・・変動金利が向いている人とそうでない人をケースで解説。

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

以下、動画内容書き起こし

ファイナンシャルプランナー

住宅アドバイザーの白石です

今日もですね皆様のより良い

住み替えのきっかけになるような

お話をしていきます

今日のテーマはこれです

『変動金利使っていい人ダメな人』

ということについて解説をしていきます

今日ですね変動金利を使うなら

きちんと考えてからにしましょうね

というスタンスで話をしていくので

若干変動金利は危険ですよと

聞こえてしまうような

ポジショントークっぽくなるんですが

結論から言うと

それぞれの金利タイプの特徴をきちんと理解して

自身のライフプランにあった

選択をするのであれば

正解不正解はないと思います

また金利が今後上がるかどうかという予想は

今日の動画ではしません

その理由は動画の後半でお話しします

変動金利はなんぞやという商品説明は

ここでは省きます

特徴を簡単に言うと借り入れ時点の金利は

固定金利と比べて安いことが多いんですが

金利の変動リスクを伴うという商品になります

さらに近年では

消費者保護機能もある125%ルール

どんなに金利が上がっても

返済額は直前の125%までしか

上がりませんよという

ものがない金融機関も出てきています

こういった特徴をきちんと把握して

使おうねという話です

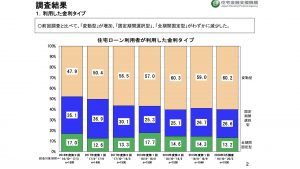

住宅金融支援機構の2020年5月の

調査によれば

変動金利を選択された方は

約60%にも上るそうです

固定期間選択型というのは

期間経過後はその時点で

経済状況によって変動した

金利商品の中から選ぶので

変動金利のような一面を合わせ持ちます

つまり全期間固定金利を除く

固定期間選択型を含む

広い意味での変動金利を選ぶ方は

全体の約86%にも及ぶそうです

しかもこれは年々増えてきているそうです

これにはですね長い期間変動金利が

大きな金利上昇してないので

変動金利は意外と安全かもという意識

も働いているのかと思います

過去変わってきてないから

今後も変わらないよねと

提案する方もいるぐらいなんですが

それは少し安易な気がします

変動金利の特徴メリットデメリットを

ちゃんと理解した上で

自身のプラン、住み替えプランに合った

選択なら問題ないんですが

きちんと内容を理解してないのにかかわらず

新築などの販売業者や不動産の

仲介業者、金融機関から勧められるままに

利用してる方も多いのかなと思います

ではなぜ住宅を扱うプロたちは

変動金利を勧めるのか

まずは住宅事業者が勧める理由です

月々の支払いが安くなり心理的に

購入という決断をしてもらいやすくなるからです

多くの不動産屋さんが出す

資金シミュレーションは

月々いくらの支払いになりますよ

という程度のものに留まります

そこではですねその後の長期的な

資金シミュレーションは関係ないので

月支払いの見た目が安い方が

好まれる傾向にあります

見た目が安いと月の支払いもう少し増えても

大丈夫かなというところで

予算が伸びる可能性が高い

というところもあります

つまり不動産業者目線で言うと

買うという判断をしてもらいやすくなるし

高いものを買ってもらえる可能性が高まります

ついでになんですが不動産業者さんの中では

変動金利はいつでも固定金利に

切り替えられるから

金利が上がってきたら固定商品に

切り替えれば良いですよね

という風に提案をする方も

いらっしゃるんですが

変動金利が上がっている時は

固定金利も上がっている可能性が高いです

簡単に説明すると変動金利が連動している

短期プライムレート

さらにその元となる政策金利は

景気拡大局面では金利が上がって

景気後退局面では下がります

つまり景気動向の実態を元にして

変動するのに対して

固定金利が連動していると言われる

10年物国債金利は

インフレになりそうだという

予想で動く指標です

つまり実態よりも予想に基づく指標なので

変動金利よりも固定金利の方が

上がるのが速い反応するのが速い

という特徴があります

そんな状況下で変動から固定に切り替える

というのが果たして得策なのかどうかは

きちんと考える必要がありそうですね

続いて金融機関が変動金利を勧める理由です

そもそも銀行では低金利で

皆様からお金を預かって

それをより高い金利で貸し出すことによって

利益を得ています

仮に今ここで

「これから金利が上がっていきますよ」

という金利上昇期ではですね

銀行としての利息の支払いは増える

銀行にお金を預けてくれている方々への

利息の支払というのは

金利上昇に伴って増えるんですが

もし銀行から固定金利で

お金を借りている方が多ければ

利息の収入は金利上昇に

伴っても増えないんですね

つまり預金をしてくれている

お客様へ支払う利息が

お金を貸しているお客様からもらえる

利息収入を上回ることもあり得ます

銀行としての収入がマイナス

になるということもあり得ます

一方変動金利で借りている方が多いと

金利上昇期には支払利息も増えるんですが

金利が変動して利息収入も増えるので

リスクが少ないと言えます

低い可能性でもリスクが

あることは銀行は嫌います

変動金利では金利変動のリスクを

借りた人が背負って

固定金利では変動のリスクを金融機関側が

背負うということになります

一概には言えないんですが

出来る限りリスクの少ない

変動金利で貸したいと思うのも

銀行の理由の一つだと思います

一般的に銀行が住宅ローンを

貸し出すことによって

利益が出せる損益分岐点は

1%と言われています

多くの変動金利が1%を下回っている現在

変動金利住宅ローンだけでは

利益が出ないことになるんですが

数十年という長い期間

顧客の囲い込みができるので

その中で他の商品の利用などをしてもらい

追加の利益が出ることを期待しています

不動産業者さんや金融機関が

変動金利を勧めてくる理由っていうのは

なんとなく分かって頂けたのかなと思います

それではここから動画の本編で

変動金利を使って良い方と

使ってはいけない方の特徴を

ご説明していきたいと思います

まずは変動金利が向いている方の特徴の話です

一つ目、金利上昇しても困らない構わない

という返済計画を立てている方です

元々余裕のある返済計画を立てていて

仮に金利が上がって

返済額が上がったとしても

想定内ということで済ませられる方です

金利が上がってもそういう商品だから

まぁしょうがないよねで済ませられる方

続いて退職金などによる比較的短期間での完済

または比較的短期間での住み替えなどの

売却による一括返済を予定している方

長い期間で見た時の金利上昇リスクを

可能な限り避けられるような

計画を立てられてる方は

変動金利がいいのかなと思います

続いては購入価格に対して

頭金を多く用意するか

もしくは繰り上げ返済を

ハイペースで予定している方です

私は他の動画で、状況によっては

繰り上げ返済の効果はあまり高くないですよ

という話もしているんですが

とにかく短期間で元本を

スピーディーに減らしていきたい

という方は向いていると言えます

続いては固定金利を選んだ場合との差額を

毎月無理なく貯金できる方です

変動金利でも固定金利でも

どちらでも問題なく返済できるんですが

あえて変動金利を選んで

将来の金利上昇に備えて問題なく

貯蓄を増やすことができる方

こういった方も変動金利を

選んでもいいのかなと思っています

続いて反対に変動金利が

向いていない方の特徴の話です

まず一つ目

これから教育費などが本格化してくる方です

お金が必要になる時期に仮に

住宅費が上がってしまって困るのであれば

選ぶべきではありません

仮に教育費が落ち着くのが10年後までであれば

それまでの金利変動を避けられる

10年固定を選ぶとか

もしくは固定期間経過後の

金利上昇の影響を避けたい方は

最初から全期間固定を選ぶべきだと思います

続いては現在の変動金利での

返済計画でなんとかやっていける

というシミュレーションの方です

今は変動金利も過去最低水準の金利です

この金利での支払いで

なんとかやっていけそうだ

というシミュレーションを立てている方は

金利上昇時にどうなってしまうのか

返済額が増えてしまった時に

どうなってしまうのかというのは

きちんと想定をしておいた方がいいと思います

次は何となく不動産業者さん

金融機関に勧められて

じゃあそれでいいかと思っている方です

皆さん変動使ってますよという

赤信号みんなで渡れば怖くない

的な発想では自身のライフプランに

合ってない可能性もあります

これは少しイレギュラーなんですが

ファイナンシャルプランナーの立場から言うと

変動金利というのは金利が変動する

というリスクを含むリスク商品なんですね

なので家計のトータルバランスで見た時に

投資をしていてある程度リスクを

取ってるよという方は

金利変動リスクが少ない固定金利を選ぶ

または反対に金融資産は現金のみだよ

リスクをそんなにとってないよ

という方は住宅ローンの金利タイプをですね

変動金利でリスクを取ってみるというのも

面白い考え方なのかなと思います

今後◯◯年間は金利が

上がらないでしょうとか

いろんな予想してらっしゃる方も

いるんですが

先のことなので厳密に

予想してもあまり意味がありません

住宅を購入するという人生の局面で

変動金利の心配をしながら

暮らしていくことを想像するのは

難しいと思います

変動金利を選ぶ場合には

「今後金利が上がるか上がらないか」

という予想で決定するのではなく

「もし金利が上がってしまっても

大丈夫なのか」

というところで選ぶべきだと思います

仮に金利が上がった場合に

将来の大きな必要資金

教育資金や老後資金がかさむ頃に

困ってしまうようであれば

使うべきではありません

もし変動金利での返済計画が

ギリギリで金利が上がって

住宅費用が膨らんだ時に

子供が行きたいという学校を

諦めてもらうしかない

老後費用を圧迫して満足のいく

セカンドライフを送れない

可能性があるのであれば

変動金利をベースとしたそのシミュレーション

そのあなたの住宅予算は

正しいものではないかもしれません

今一度ですね住宅の購入を

検討されていらっしゃる方々は

「とりあえずの返済額が安いから変動金利」

という考え方は一回立ち止まって

ご自身のきちんとしたライフプラン

シミュレーションしてみることをお勧めします

本日の内容はいかがでしたでしょうか

今日の動画をいいなと思って頂けたら

グッドボタンチャンネル登録も

よろしくお願いします

このチャンネルでは今後も皆様の

より良い住み替えのきっかけになるような

お話をしていきたいと思います

それでは本日も最後までご視聴いただき

ありがとうございました