世間を賑わせている新型コロナウイルス、住宅ローン金利への影響がありそうです。

金利が何に影響されるのか、に基づいて解説をしていきたいと思います。

「ご相談先」明和地所FPサービス https://www.meiwajisho.co.jp/fplp/

以下は動画の一部書き起こしになります。

コロナウイルスの影響 住宅ローン金利、どうなる?

これからローンを利用して家を買おうかなって考えている方にとってはすごくセンシティブな問題ですよね。今回の話をいろいろ調べたりとか思うところを解説していきたいと思うんですけれども、あくまでファイナンシャルプランナー個人の見解であることにご容赦頂ければと思います。

FOMCと呼ばれるアメリカの市場委員会で利下げが決まるなど薬局からマスクがなくなっちゃうってこと以外にもコロナウイルスは今経済市場に大きな影響を与えています。またこれは本題から外れるんですが今薬局で本当にマスクが買えないですね。どの薬局でも朝からずっとずらっと人が並んでるみたいですごいなぁと思います。

さて本題に入るとですね住宅ローン金利にどう影響するのかなんですけれども、「変動金利」「固定期間選択型金利」2年固定、10年固定とかですね。あとは全期間固定の「フラット35」に分けて解説をしていきたいと思います。

変動金利への影響予測

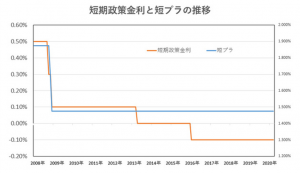

まず変動金利の影響です。そもそも変動金利というのは銀行が企業などに短期で貸すお金の金利というものに大きく影響を受けています。さらに言うとその金利っていうのはその貸す側の銀行が資金を調達する先ですね。銀行間のお金の貸し借りの金利、これは政策金利って言われるんですけれどもそれに影響を受けています。

まあこれ詳しい話は覚えていただかなくていいんですけれども、それぞれの金利の推移がどうなっているかというと今非常に低金利で推移しています。

その青色の方じゃなくて…ごめんなさい、オレンジ色の方ですね。銀行間のお金の貸し借りの金利はリーマンショックの時にガンと下がって、その後も経済状況に鑑みて段階的に下げてきているんですけれども。それに追随するはずの青の方ですね、水色の方の銀行が企業に貸し出すお金の方は下がってないんですね。

つまりどういうことかというと変動金利はもうこれ以上下げる余地がないということになります。これから変動金利ってもっと下がるかなというふうに待ってるのは可能性としては低いんじゃないかなと思っています。

固定期間選択型金利への影響予測

続いて固定期間選択型金利の影響です。この固定金利というのは新発10年国債利回りというものに連動します。国債というと何なのかというと国の借金です。これに似たものとして株式、企業の借金があります。あと今あなたがお金を持っていて投資家だったとしてですね、どっちの商品を買いたいですか?国の借金である国債、企業の借金である株式、どっちに投資しますかといった時に考えることはどっちの方が倒産しちゃうリスクの高いかというのを一つ考える必要があります。

これどちらかというと、もちろん企業の方が倒産リスク、ダメになっちゃうリスクが高いですね。つまり国債の方が資産としては低リスクと言われています。

そしてコロナウイルス騒動以降ですね、日経平均を含む世界株式市場が大きく下落しています。その時に世界の投資家がどういう風に考えるかというと、株式はもっと下がっちゃうかもしれないから、じゃあ今それをいったん売って手元に残った現金を現金として置いておくのも今もうもったいないですから、それを低リスク資産である国債にどんどん流入させましょう、買いましょうって動きが予想されます。そうなると国債利回りももっと下がっていって固定金利も連動して下がると予想できます。

ただこれ予想できるだけで、すでに各金融機関の固定金利ってかなり低く設定されているんですね。どういうことかというと家電量販店、ナニナニ電気とかみたいな家電量販店の価格競争と同じく「他店より1円でも高かったら言ってくださいね」みたいな感じで銀行もですね、自分のところでお金を借りてほしいために金利割引競争っていうのがかなり激化しています。なので変動金利と同様下がる余地はあまり残されていないんじゃないかなというふうに考えてます。下がる可能性があるんですけれども触れ幅としては小規模になる可能性が考えられます。

フラット35への影響予測

最後、フラット35の影響なんですけれども、フラット35っていうのは長期金利っていうものの影響を受けます。さらに国が融資をする公的機関融資っていう構造であるために、先ほどの変動金利とか固定期間選択型金利とかと違って、そちらはですね銀行が身銭を切って利益を追求しながら貸すものなので下げられる限界ってのがあるんですね。ただこのフラット35は公的機関融資なのでこれ以上下げちゃうと利益が出なくなっちゃうよ、とかいう考え方ではそもそもないんです。

つまり下がる可能性があると考えるんですが、1個注意しなきゃいけないのがその下がるという可能性に賭けていたずらに購入時期を後回しにして、購入の機会損失というものが発生する可能性が非常に大きいと思います。この購入の機会損失が何なのかというのは別の動画で解説していますので、概要欄にリンクを入れてあります。ご興味がある方はご視聴をいただければと思います。

なのでどういったローンを借りようとしているのか、自分の場合はどうなのかとか個別のシミュレーションが必要なはずです。

本日のまとめ

今回はですねファイナンシャルプランナー目線の個人的予想の範疇を超えないんですけれども、今日のお話が正解かどうかというのはもちろん置いておいて、住宅を買いに不動産屋さんに行ったときに「今安いから変動金利にしましょうよ」とか合理的な根拠とか特になく、ただただこれにしましょうよとか提案してくる業者様は要注意です。ダメって言ってるわけじゃないですよ。注意が必要です。そういう時は逆に質問してあげましょう。今こういう状況ですけどローンの金利ってどうなりそうですか、もうその時にですね合理的な根拠とか具体的な資料とかそういったものを持って解説していただける担当の方は安心できるかと思います。

本日の動画が皆様のより良いご購入のシミュレーション参考となれば幸いです。