一. 「老後の悩み」にはどんなことがありますか?

(1) 日本人の平均余命は永~い。

男性は83歳・女性は89歳で1/2が、男性は90歳・女性は95歳で1/4が生きています。(厚労省「2013年簡易生命表」に基ずく試算)そこで60歳~65歳位で仕事を辞めても「約30年間という永い第二の人生を如何に生きるべきか?」「その為に必要なお金をどう準備するか?」を考えて備えなければなりません。

- 生活費は幾らかかるのか?

- 仕事は何時までできるのか?

- 病気になった時幾らかかるのか?

- 介護が必要になった時妻子に見て貰えるだろうか?

- 介護の費用は幾らかかるのか?

- 年金は幾ら位貰えるのか?

- 預金はどれくらい用意すれば良いのか?

- 「年金+α(収入)」の道はあるか?

- 「貯金」「投資信託」「リート」「賃貸収益」その他どんな方法があるか?

(2)日本国の財務状況と社会保障の行方

日本国の国債(借金)は 1,049兆円(対GDP230%) 参照:米国は対GDP110%

1年間の税収は57兆円、支出は98兆円(内国の医療費支出は32兆7,500万円)

↓↓

もし毎年10兆づつ返しても100年以上かかる(孫子へ負担を負わせる状況)

∴ 年金は年収の50%へ、医療費保護は縮減・自己負担が増えるしかない状況

↓↓

※ 高齢者は、「相続対策」や「お金や不動産の活用」で少しでも収入を増やすしかない状況です。それでも現在70歳以上の人は 退職金2,000万平均、年金は20万~30万、不動産は高くなっているので、蓄積したお金と不動産の活用で自助努力ができる世代として「恵まれた世代」です。

国民の資産 不動産 約1,250兆円 金融資産 約1,550兆円

この70%を60歳以上が持っているので、やろうとお思えば自助努力ができる世代です。

↓↓

※30~40歳代の若い人は、急激な円高・円安、リーマンショック等々、「戦後のような誰でも努力すれば報われる時代ではなくなっている」ので、「給料+α」の「副業での生活対策」を考えるしかない状況です。さて、この状況で貴方はどう動きますか?

二. 「豊かな第二の人生」の作り方

60歳~95歳迄の人は、夫婦二人の生活費と療養・介護費の備えが必要です。

① 最低限度の生活費は月に242,000円、豊かな生活を続けるには月379,000円が必要(国民生活センターの試算)です。一人だけになったらその半分強が必要です。

② 生活費と介護の費用の準備はできていますか?

- 年金は幾らありますか?

- 預金は幾ら用意されていますか?

- その他の収入源はありますか?

その対策を立てましょう!

③ 介護の費用は準備できていますか?

85歳を過ぎると介護が必要になる人が1/2になると言われています。食事とトイレ、入浴が自分でできなくなったら介護は誰に頼みますか? 老老介護は共倒れになるので無理だし、お子様に期待してもお子様の生活を破壊してしまうのでこれも難しいのが現実です。介護施設に入ると、月15万~30万が必要となります。

④最後に、自分が逝った後の妻子の生活と幸せを願う親の心を「遺言書」に書き、相続対策を立てねばなりません。相続法では遺言書があることを前提として「遺言書があればそれに従い、無ければ子供達で均等に分ける」等々の「法定相続人」と「法定相続分」が一律に定められています。しかし、20%しか遺言書を書いていないので、遺産分けに対する親の意思が文書で書いてないことになり、遺産争いが多くなってからです。

三. 不動産による具体的な「生活対策」「老後対策例」いろいろ

段々体も心も衰えていく高齢者は、未だ元気な内に、自分と妻と家族の心と体の安心 ・安定を得るために、それを支えるお金の準備もしなければなりません。その為に、今 まで築いてきた資産・お金を、絶対に失敗しないで増やす方法を実行しなければなりま せん。 以下には不動産による生活対策と老後対策のあり方を述べますので参考にして 頂ければ有り難く思います。

(1)自宅を家族の貯金箱にする。

自宅は、国の「住宅取得政策」により数々の有利な保護政策が採られている為、購入・維持しないと損な位に有利な状況にあります。

- 自宅購入の為の住宅ローンの金利は1%前後の低金利・35年の長期融資が可能です。

- 年末の借入残額1%が10年間、納税金から還付される住宅ローン控除制度がある。

- 親から子に対する住宅購入資金1,200万円迄(住宅条件による)は贈与税を免除される制度がある。

- 登録免許税、固定資産税、取得税等が軽減される。

- 火災、地震、水害等による被害に対して火災保険、地震保険等の保険制度がある。

- 特に「自宅売却時の利益は3,000万迄は譲渡税を免除する控除の特例」がある。

※その為、高齢で介護が必要になった時や年金と手持のお金だけでは生活できなくなった時等に、「自宅を売って3,000万控除の制度で売却金全額を手元に残し、老人ホームや介護施設に入居することができる」ので、価値ある自宅を持っていることは「最後で最高の老後資金」になります。「自宅を家族の貯金箱」と考えましょう!

- 但し、住宅ローンの借り方については幾つかの注意点があります。

※長期・低利の住宅ローンではありますが、65歳を過ぎたら働いてお金を稼ぐことが難しくなる為、65歳迄には借入金を完済できる返済期間でローンを組む必要があります。

※ローンの返済(元本+金利)は、「他人に貸した時の賃料以下でローンを組んでおけば、転勤等の間の返済で苦しむことがなくなります」

- 自宅の所有権は、夫婦二人の所有とすることが大事です。

老後の悩みの一つに、夫亡き後に、残された妻(或いは夫)が今まで住んでいた自宅 に住めなくなる不幸が、遺産相続で起きる事があります。そんなことが起きないようにする対策として考えましょう。

(イ)「おしどり贈与」の活用

20年以上夫婦であった事を条件に「相続税評価価格で2,000万円まで配偶者に自宅を贈与しても無税とする特例」を活用して、妻(夫)に自宅の所有権を生前贈与(持分登記)しておけば、残された妻が住み慣れた自宅に住めなくなることはなくなります。

(ロ)「おしどり贈与」をしておけば、老人ホームや介護施設等に入る時等に自宅を売却した時に、3,000万+3,000万=計6,000万迄は譲渡税を支払わないで「大きな老後資 金」を手にすることができます。

(2)「年金+α(不動産賃貸収入)」で老後資金対策を建てる。

投資と言えば「株式投資」が上げられますが、株で儲かっている人は10%しか居ないと言われるハイリスク・ハイリターン投資なので、残念ながら心身が衰えてくる高齢になったら、キャピタルゲイン(値上がり)狙いの株式投資は、遠慮した方が賢明でしょう。やるとしたら長期の投資信託か、リート(不動産投資信託)なら多少安定投資になります。

(1)ファミリーマンションを買って賃貸にする(ローリスク・中リターン投資)

例えば、美浜浜東エステート3LDK85.8㎡3,500万円の築36年を買って賃料14万円で貸せば、4.82%の表面利回りで貸せます。管理費24,000円があるので、手取り賃料は年間1,392,000円となり実質利回りは4%弱とあまり良いとは言えませんが、自宅として住む人が管理組合を作って管理費と積立金を徴収して、自宅の価値が落ちないように管理努力をしていますので、大規模改修時に補修費用を特別出す心配はあまりなく、長い間現況を維持できるし、転売価値もさほど落ちないし、何よりも新浦安駅から5分~10分の位置ですので入居者に困ることはないでしょう。

そして、年金26万+116,000円=376, 000円の生活費を安定的に獲得できるとなれば、老後の豊かな生活を続けるのに充分な収入源となるのではないでしょうか。手持ち資金の多い高齢者が、現金を持っていても 使った分だけ段々手持ち資金が減っていくのと比べて、旅行していても、寝ていても毎月貴方の預金口座に116,000円が入金するのですから、手持ちの現金で買う老後資金対策としてお勧めです。65歳~95歳迄貸し続けた場合、その賃料を計算すると、

116,000円×12月×10年=13,920,000円、 116,000円×12月×20年=27,840,000円

116,000円×12月×30年=41,760,000円 ※ なんと凄い収入源であることでしょう!

(2)古いマンションかワンルームマンションを買って貸す(中リスク・ハイリターン)

行徳地区辺りの古いマンションかワンルームマンションを買って賃貸に出せば、7%~9%の利回りで賃料を稼げます。鉄筋コンクリート造か重量鉄骨造の建物なら70年以上100年は持ちますので、浦安の元町か行徳で買えば、90%位の入居率で貸せるし、管理費や修繕積立金を引いても実質利回りで6%~7%位の賃料で貸せます。浦安・行徳地区は東京駅まで電車で 20分の近さであり、東京首都圏のビジネス街に通う通勤客のベッドタウンであり、ディズニーランドがあって「若者が住みたい街」ですので、古くなっても入居者に困ることはありません。 ※ 利回り重視の人にはお勧めです。

(3)一棟売り賃貸マンションを買って貸す(中リスク・ハイリターン)

大きな収入をご希望の方には、土地付き一棟売り賃貸マンションやアパートがお勧めです。

※賃貸不動産への投資で一番大事なのは、20年後、30年後も入居者が居る事です。入居 者が居なければ賃料は入金されませんし、もし融資を受けている場合は入金が無いのに 返済を迫られて苦しくなり、破産することもあるから要注意です。その点、東京都心に 位置する浦安周辺なら入居者に困ることは無いので安心投資になります(別項参照)。

四.相続対策について

(1)何故遺産相続で争いが多いのか?

日本人の平均余命は男は81歳・女は86歳で1/2が、男は90歳で1/4・女は95歳で1/4が生きていますので、相続は75歳~95歳頃に発生します。今80歳以上で亡くなる人は戦前の教育を受けた人か、戦前の「長子家督相続」で相続した経験のある親の教育を受け継いだ人なので、「長男が跡取り息子であり、相続も長男が多くの財産を受け継ぐという感覚の方が多い」のです。

しかし、75歳以下の相続人は「諸子均分相続」と言う戦後の教育を受けているので「相続財産は子供で均等に分けるもの」と考えています。そこで、「20%の人しか遺言書を書いていない」し、「相続する側は均等に貰えるものと考えている」と言う考え方の違いから「遺産の分け方で揉めることが多いのです。そこで子供達が遺産分けで揉めない為には、親の想いを込めた遺言書」を残す必要があります。

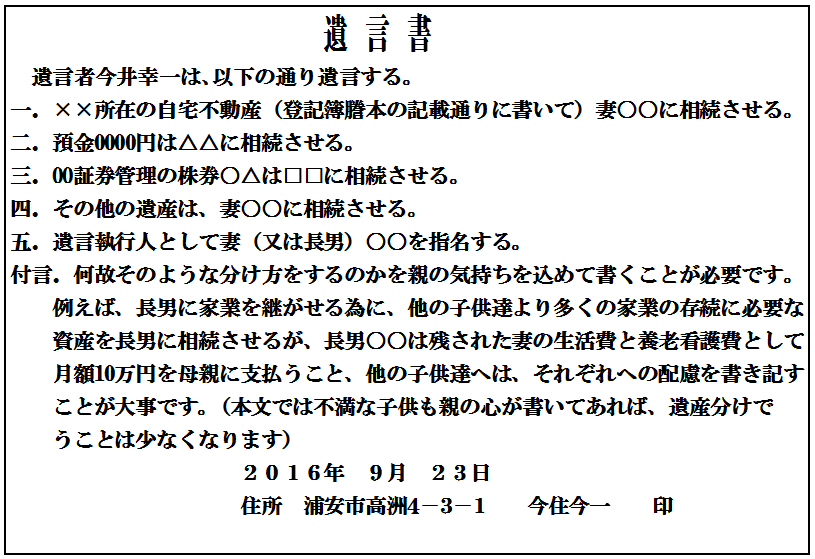

(2)「遺言書」の書き方(別紙参照)

① 「自筆証書遺言」と「公正証書遺言」

「遺言書」と書き、下記のように「遺産の内容を判りやすく具体的に明示して0OOOに相続さ せる。」と書いて、「書いた年月日」「住所」「氏名」の全てを自分一人で書き(夫婦共同遺言 は無効)、「実印を押捺する」ことで有効な遺言書になりますが、これを持って公証役場に行っ て「公正証書遺言」にしてもらう(費用は3万~5万)のが最善の方法です。

※ 詳しくは、「遺言書の必要性と遺言書の書き方」を参照下さい。

(3)遺言書が無いと争いになるケース

- 子供がいない夫婦

- 親子の仲が悪い場合

- 再婚して前の結婚での子供が居る場合

- 兄弟仲が悪い場合

- 夫に隠し子が居る場合

- 経済的に苦しい子がいる場合

- 跡継ぎ息子にほとんどの資産を移した場合

- 跡継ぎ息子に子が居なくて嫁の兄弟の子を養子にした場合

- 跡継ぎ息子の子を養子にした場合

- 行方不明の子が居る場合

- 遺産として大きな借金が隠れていた場合

- 遺産として引き継ぎたくない不動産がある場合

- 遺言書が無いか、遺言書の内容が相続人を怒らせる内容の時

・・・それぞれ事前の対策が必要です。

日本の相続法は、「遺言書があればそれに従い、遺言書がなければ、法で定めた法定相続人に法が定めた相続分が配分される」と規定されています。民法の趣旨は「親の遺産をタダで与える・貰える」のですから被相続人の意思に従って遺産を分けることが本則とされているのですが、日本ではまだ遺言書を書いた人は20%位しか居ません。

そこで、親の残された妻子に対する家族の生活と幸せになって欲しいという親の想いを書いた遺言書がない為に、「配偶者や子などの法定相続人に、法が定めた割合で均等に遺産を分配される権利がある」と信じた子供などにより遺産分けが争いの種になっているのです。

遺族の争いを止めさせたかったら親は「遺言書」に子孫への配慮を尽くした遺言書を書いておくことが親の残された妻子に対する義務でさえあるのです。そして、「相続人は、遺産をタダで貰うのですから」「権利として争うのではなく」親の配慮に従って「親に感謝して有り難く頂くことがあるべき姿」なのです。

そのように子供を仕向けるような遺言書を書くことが親の義務(「付言」等を丁寧に書くこと等)であると言えます。更に、できれば遺言の内容を生きている内から子孫に話しておくことがもっと重要なことでもあります。

五.不動産の贈与(相続の前渡し)を活用すればかなりの節税になる。

(1)直系尊属から子や孫への贈与税減税

親に余裕があれば、子孫のために生きている内に資産を無償で与えることを「贈与」と言いますが、15年1月1日から直系尊属から子や孫への贈与が大幅に減税されました。

その理由は、住宅資金や教育資金等でお金が必要な30歳~50歳の子育て世代への贈与税を軽減して国内消費を活発にしようとする政策なのです。

(2)贈与税の税率構造の見直し

20歳以上の者が直系尊属から贈与を受けた財産に対する贈与税

| 改正前 | 改正後 | |||

| 200万円以下の金額 | 10% | 200万円以下の金額 | 10% | |

| 300万円以下 | 15% | 400万円以下 | 15% | |

| 400万円以下 | 20% | 600万円以下 | 20% | |

| 600万円以下 | 30% | 1,000万円以下 | 30% | |

| 1,000万円以下 | 40% |

1,500万円以下 | 40% | |

| 3,000万円以下 | 45% | |||

| 1,000万円超 | 50% |

4,500万円以下 | 50% | |

| 4,500万円超 | 55% |

「直系尊属からの贈与」と「直系卑属以外への贈与」とを分けて考えている。

(3)20歳以上の者が直系尊属からの贈与を受けた者「以外の者」の贈与税

| 改正前 | 改正後 | |||

| 200万円以下の金額 | 10% | 200万円以下の金額 | 10% | |

| 300万円以下 | 15% | 300万円以下 | 15% | |

| 400万円以下 | 20% | 400万円以下 | 20% | |

| 600万円以下 | 30% | 600万円以下 | 30% | |

| 1,000万円以下 | 40% | 1,000万円以下 | 40% | |

| 1,000万円超 |

50% |

1,500万円以下 | 45% | |

| 3,000万円以下 | 50% | |||

| 3,000万円超 | 55% | |||

直系卑属以外の者への生前贈与は、直系尊属より直系卑属への贈与より税率が高い。

(2)不動産贈与による有利な贈与の活用事例

不動産の評価方法は相続と同じく土地は路線価(公示地価の80%)、建物は固定資産 評価価格(新築の場合工事価格の55%~70%)で評価し、且つ中古建物の評価は減価償 却した金額で評価するので、現金や株式での贈与と比べて20%~60%位評価が低くなり、 子供に資産を移す方法としては不動産での贈与はかなり有利な方法です。

①例えば、築20年の木造アパート10室・100坪・月額賃料70万・新築時工事代金8,000万を子供に贈与する場合、新築時の固定資産額は8,000万×55%=4,400万ですので、減価償却で4,400万×2/22=約400万(現在の固定資産価格)ですから、建物全部を贈与しても、(400万-110万)=290万の贈与ですから15%の贈与税435,000円です。借地料として年間12万位の地代を親に支払う必要はありますが、何と年間賃料840万のアパートを435万の贈与税で子供に譲れるのです。しかも、その底地の100坪の評価も貸家建て付け地として60%の評価に下がり相続税も節税できるのです。

②例えば、30歳未満の子や孫の教育資金として1,500万円までの贈与は無税の制度もありますが、元々子や孫の教育資金や生活費の贈与は親の義務ですので、この制度を利用するよりかは、1500万で中古マンションを買って、1年後にそのマンションの固定資産評価額で50%位の価値で評価して、3年に分けて1/3の持分で子供や孫の教育資金として贈与すれば、(固定資産評価額250万-110万)×10%=14万×3回=42万の贈与税で毎月7万位の賃料のある賃貸物件を将来にわたる教育資金として贈与できます。この方が、貰った側にも価値があるのではないでしょうか。

③子供が自宅を買いたい場合、その頭金を贈与することは700万まで(住宅条件による)無税ですし、19年4月以降の消費税が10%に上がるときには、3,000万までの住宅資金贈与が無税とされることになっています。

※以上、よほど余裕がある親は、生前贈与をすることに賛成ですが、その前に、まず夫婦二人の95歳迄の生活費と介護の費用を用意することが先である、と考えています。その余裕を得るためには、価値ある自宅の他に自分達のために賃貸不動産を持ち、年金+αの賃料で月額40万以上を確保して、子や孫には彼らが必要な時に必要なお金を援助できる状態にあることが親子関係も良い状態に保てるコツではないか、と考えています。貴方は、どう考えますか?