地面師、原野商法、測量詐欺、不正融資などなど。昔から不動産にかかわる一般消費者をターゲットにした悪質な商法はさまざまです。情報化社会において、そのような手法は減少しつつあるように思いますが、一部においてはいまだに変わらぬ体質です。

これらの悪質業者が生む不誠実さは、不動産業界全体の価値を下げていることはいうまでもありません。最近急激に伸びている不動産テック系の業者がいると思えば、その業績の内実は上記と似たようなものであることがわかり、この旧態依然とした業界に辟易しています。圧倒的な情報格差を利用した一方的な商法がまかり通るのは健全ではありません。

今回の記事では私の業界経験の中で多数見てきた事例から、特に注意すべき不動産投資についての考察記事です。不動産投資全体を悪だと考えているわけではありません。事実、私自身不動産投資を行っております。しかし、一部の商品は健全とはいいがたいものもあります。それらの特徴を私なりにまとめてみたもので、私個人の主観と偏見が多分に含まれているものだということは前提としてご理解いただければ幸いです。

目次

「団信加入という事実」と「隠したい事実」

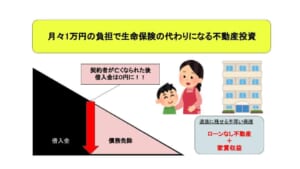

新築ワンルーム投資系の広告でよくありそうなものを想定して作成してみました。特定の広告ではなく、業界的にしばしば使われている営業的なキラーワードを広告的に落とし込んだものです。

うたい文句は「月々1万円の負担で生命保険の代わりになる不動産投資」とのこと。なんとも家族を愛するサラリーマンに響きそうな言葉です。ついつい、単なる購入欲に過ぎないものを、家族愛の形としてカモフラージュして魅力に感じてしまいそうなものです。

悪質な商法は基本的に虚偽情報で攻めてきません。「事実をもって隠したい事実を隠す」ことで攻めてきます。今回の場合、の事実とは「団信の生命保険機能」であり、隠したい事実とは、「投資効率の悪さ」だと思います。

団体信用生命保険とは、特定のローンに対し金融機関が加入する生命保険のことです。団体信用生命保険付きのローンを組んで不動産投資をすることで、契約者が不幸にも死亡してしまった場合に資産だけ残せます。保険期間内に契約者に突然の不幸が起きた場合、上記の通り借入していた債務がなくなります。それはたしかに事実であり、不動産投資に対するリスクヘッジの一つとなります。

その団体信用生命保険の目的は??

契約者死亡時の保険的な意味合いでいうのであれば、収益用不動産購入を通してではなく、生命保険に加入したほうがよいと思います。ただ、大前提として、保険は目的をもって加入すべきものです。「投資の結果、追加で保険入れる」と考えるのは本来不要な生命保険のはずです。

この広告のケースのように生命保険を主目的とするのであれば、投資からいったん離れてご家族にとって最適な保険をゼロベースで検討すべきです。団信というものの性質上、年齢にかかわらず保険料は一定です。そもそも金利に内包されていることが一般的なので、保険を支払っている実感もないかと思います。年齢によっては一般の生命保険に加入したほうが高額な場合もあるのかもしれません。

ただ、適切な不動産投資をすれば本来団信機能は不要なはずです。団信がなければ債務を引き継ぐことになりますが、同時に家賃の収益権も引き継ぐことができます。家賃収入がローン支払いより多ければ問題になりません。団信が必要な投資をしているということは、それはつまり個人の信用力や返済力を担保にしているということの裏返しであるとも言え、その不動産投資の効用に疑いを持った方がいいのかもしれません。むしろ団信がなければ債務を引き継ぐことによる相続財産の圧縮効果なども期待できるので、団信の加入は不動産投資においては本質的な検討の材料とはなるらないものと思います。この相続対策としての不動産購入については別の記事【タワマン節税に国税介入判決!】相続税対策としての不動産購入に要注意にまとめてありますのでご参照ください。

「月々1万円の負担」による投資という異常

私が見たその不動産投資広告には具体例の記載がなくサンプルイメージのみでしたが、要は「月々1万円の負担」というのはおそらく不動産投資の結果生じるキャッシュアウト(赤字)のことだと思います。投資した結果キャッシュアウトしている時点で、基本的にその投資対象は疑ってかかったほうがよいです。

確かに会計上の利益とキャッシュアウトは別物なので、会計上利益が発生していることはありえなくはないです。ただ、現場レベルで見ていて、キャッシュアウトと会計上の利益が同時に発生しているケースはほとんどありません。もしあったとしたら、キャッシュアウトもしながら会計上の利益があるということは納税義務も同時に発生していることと思います。月々キャッシュアウトしながら、納税まで発生するとなれば、よほどの確実なキャピタルゲインを期待せざる得ません。そのようなキャピタルゲインを確実視できる投資対象が存在するか、というとその現実性は疑ってかかるべきだと思います。

よくある広告例

また別のキラーワードたちを広告的に落とし込んでみました。こちらも不動産投資広告としてさもありそうな内容だと思います。

「少額で無理なく堅実にスタートできる」

「月1万円程度の少ない資金で始めることができます。」

「月々1万円の負担でマンションを保有」

「ローンを完済すれば長期に安定的な収入になる」

などなど魅力的な文言などは実際にこの手の広告で頻繁に目にします。

「家賃収入<ローン返済」の時点で即時NG

上記のサンプルでは「家賃収入」に対して、「ローン返済」金額が多いという状況です。こちらも前記の参考事例と同様、キャッシュアウトする事実をさも当然の前提かのようにしている点がまずおかしいです。まっとうな不動産投資家から見れば、その時点で瞬時にNGが出るものです。

ちなみに、こちらの広告ではその他の管理費や修繕積立金、固定資産税などの確定的な固定経費、将来的な固定経費の増額リスクなどについては当然言及されておりません。おそらくこの例の通りであれば、この「投資家」は月々3万円に近い費用負担を強いられることになるでしょう。まずここに一つの作為的な欺瞞を感じます

「少額で始められる不動産投資」は詭弁

「少額で無理なく堅実にスタート」という説明にも言葉の定義のすげ替えがあると思います。その他にも毎月の手出しが「少額」という趣旨の内容を、あたかも投資額総額を「少額」かのように思わせる表現です。月々のローン返済が10万ということは少なくとも2000〜3000万といったマンション投資が本当に「少額」なのでしょうか。つみたてNISAなどを活用すれば、100円単位で積み立て投資が可能です。これはまさに「少額」だとは思いますが、2000万〜3000万を少額とするのは個人的には賛同できません。

広告全体ではさも1万円の支出をもって「少ない資金で始められる」と称している点に集約していますが、これはさも1万円が投資額かのような誤認を生んでいると思います。1万円程度の少ない資金で始めているわけではありません。何千万もする高額な不動産を購入することで始まる投資であり、高額の資金で始める投資であることはまごうことなき事実です。

巧妙な表現

そして巧妙にこの広告内では発生する「月々1万円」をあえて「投資額」とは記載していません。「投資額」ではなく「負担」としています。投資額としてしまうとそれは明らかな虚偽情報だからです。この広告の文言の通り、「月々の1万円程度の資金」とは単なる損失補填のことを指しているのでしょう。「積み立て」による投資と、投資の結果として生じた定期的な損失補填は全く異質なものです。その点を深く考慮せずにこの広告から受け取る印象だけをまとめると、「月々1万円という少額で始められて、将来的には大きな安定収入を生むのかぁ」なんて考えさせてしまいそうなものです。

賃料の下落リスクを度外視

そしてそもそも、不動産経営が安定することなど幻想です。たしかに株取引のように急激な変化はせずゆっくり変化するものですが、常に不安定な状況であることは変わりありません。広告内にある「月々1万円という損失」すら安定したものではありません。ローンの返済も金利の改定により変動するものだし、家賃収入だって一定額ではありません。ローンの条件は様々でしょうが、おそらく20年から30年という長期にわたることが想定されます。新築時に10万円で賃貸できたことは事実なのかもしれませんが、それが築20年、築30年と経過しても変わらず10万円で貸し続けられる、と考えることのほうが不自然です。

借地借家法という賃借人の権利保護制度は貸主のリスク

日本の過去の賃貸市況化において、居住用家賃は不可逆的に下がっています。日本の法制度下では貸主による家賃を改定する権利が確立されておらず、家賃の増額が非常に難しいという点と、賃貸マーケットに常に新築が供給され続けているという点が主な理由です。

換言すると、インフレ場面や好景気化においても家主の一方的な事情や希望で家賃収入を上げることはできません。にもかかわらず、インフレや好景気化においては一般的に見て金利は上がるでしょうし、その結果返済額は増額します。低利回りな不動産運用では20年、30年という長期の事業スパンが不動産経営には必要ですが、事業スパンが長期化すればするほどこのような社会情勢などの変動リスクは上がります。このケースでいうなれば、月々1万円の支出は増額するリスクの現実性は高いと思います。むしろ、管理修繕金といったコストの増加リスクも鑑みると負担増になるであろうことは確実視すべきかと思います。

日本の不動産投資家はこのような差額リスクを常に理解しながら、状況判断をする必要があります。だからこそ、そもそもローン支払いより家賃収入が低いような、持つだけで支出が発生する物件は検討に値しないはずなんです。差額リスクが避けがたいものだからこそ、家賃収入がローン支払い額より高いことを求めるのは、投資の検討の大前提となるものです。

自己資金を入れれば安全??

ちなみに自己資金を入れることにより、家賃収入>ローン返済としているから大丈夫と考える方もいらっしゃるようです。この場合は、単に自己資本をゆっくり溶かしているだけです。そんな自己資本の使い方は避けるべきです。本来投資とは投下する自己資本がどれだけのリターンを生むかというのが本質だと思います。投下した自己資金が溶けることが確実な資金用途は、投資ではなく浪費です。仮に満額借りたとしても家賃収入>ローン返済となる不動産投資を前提とすべきで、この前提にのっとったうえで自己資金を投下するのであれば、資本効率の問題はさておき、それはある程度意味を持つと思います。

疑ってかかるべき投資効果

前記の広告の事例のような不動産投資のその実態は欺瞞に溢れたものだと思います。もちろんすべての新商品がそうだと断言できるものではないですが、基本的にかなり疑わしいです。特に以下2点の特徴を共に備えている不動産投資全般は避けて通るべきというのが個人的な見解です。状況によってどちらか一方は期待しないという投資判断はあり得るとは思いますが、ふたつ兼ね備えているものは慎重に検討しましょう。

①キャピタルロス

基本的に一部の顧客搾取型の不動産投資商品の販売価格はその他の不動産価格や、利回り基準等と比べて著しく高いことが多いです。だからこそ、購入したその瞬間に、損失が確定するようなケースが多く、その時点でその投資効果は期待できないものとなってしまいます。購入を検討されている方は、その再販価格についての調査を徹底的に行うことを強くお勧めします。再販価値が急減している不動産は、資産として当然に期待すべきその流動性を欠いているということを認識すべきです。この特徴は「新築ワンルーム販売」において発生頻度が高いと感じています。

ちなみに「新築ワンルーム投資」とインターネットで検索しても、物件の詳細情報が全然出てきません。出てくるのは販売業者のHPばかり。なぜでしょうか。販売業者のHPをみてみると、新築ワンルーム投資がどれだけ素晴らしいかという美辞麗句が並び、そしてセミナーへの誘導ばかりです。ほんとに投資効果の高いものであれば、その物件の情報さえ提示すれば販売できるはずです。

現実としては、前記の通り、新築ワンルーム投資は販売価格が著しく高く、購入した瞬間に損失が確定していることが多いです。だからこそ、情報を一般公開しても販売などできません。「節税」など特殊な欲目にほだされた人だけをターゲットにして、営業手法で成約を目指すという形態になっているのでしょう。

すでに新築ワンルーム投資を数件行っている方から、しばしば不動産等のご相談を承るケースがあります。どの方もほぼ確実に現在の想定売却金額は購入金額をはるかに下回るばかりか、残債をも下回るケースも多く目にしてきました。月々の支出があるから処分したくても、処分するのにも追加で資金が必要という地獄絵図を何度も見てきました。追加資金を要しても今すぐに処分することで、損切りをしたほうがいい場面だと思います。しかし損切りを断行できた方を見たことがありません・・・

②インカムロス

こちらは前記の参考事例2つで述べた内容です。節税目的や保険効果などの名目で誘引していることが一般的ですが、それは言い方を変えただけであって、その実態は単なる損失が計上されているだけにすぎません。適切な不動産投資を行えば、基本的にはインカムロスが発生することはないと思います。

ちなみに、本来「インカムロス」という言葉は存在しないと思います。安定的、継続的に発生する収入をインカムゲインといいます。逆に、安定的、継続的に支出が発生している状況を「インカムロス」という不自然な言葉を造語してみました。換言すれば単なる支出や支払いです。たとえば、サブスクリプションサービスを契約しているとすれば、この安定的、継続的な支出は発生します。保険も同じです。もちろんそれらの支出に見合うサービスの提供を期待するからこそ、支出は容認されるものですが、不動産投資においての安定的、継続的な支出に対して期待するサービスとは何でしょう・・・。

節税効果を強調する不動産投資は要注意

前記事例2つの広告内にはその説明はありませんでしたが、しばしば不動産投資で「節税効果がある」としているケースも見られます。その内情は購入物件の建物や設備などで高額の減価償却を生むことにより、キャッシュフローとは別の「会計上の赤字」を計上することで所得低減を期待するというものです。つまり決算上(個人の場合確定申告)赤字で計上することになります。新築ワンルーム投資においてはそもそもの販売価格設定が高額であるがゆえに、内装設備を含む建物価格も非常に高額に設定されています。建物価格が高額であればあるほど、その減価償却は多くなり、赤字計上が可能になるほど多くなることがあります。

これらを具体的な数字をあてはめて検証してみます。あくまでも仮想の物件購入をもとにしたシミュレーションですのでご留意ください。

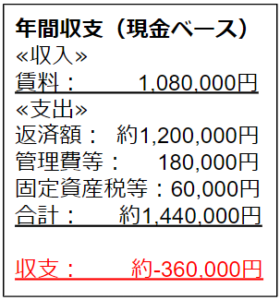

こんな不動産投資案件があったとしましょう。上記広告の事例から想定した、さもありなんな内容です。そして過去ご相談を頂戴したお客様が実際に行われた新築ワンルームマンション投資の事例を参考にしております。この事例を購入した方は実際どのような収支になるのでしょう。まずは確定申告ベースの収支内容です。

確定申告ベースだと赤字となります。この確定申告ベースでの赤字こそが、節税効果の正体です。この申告において、特徴的なのは減価償却の金額です。減価償却というのは建物などの固定資産が経年劣化する分を毎年損失額として計上できる制度です。実際に費用払いする損失ではないので、節税の場面では重宝されます。ただ、特徴的なのはその設定の高さです。内訳は以下の通りです。

建物を設備とは耐用年数が異なります。設備の耐用年数は建物のそれよりも短いことが多いです。新築ワンルームマンションであればなおのことです。その償却期間の短さを最大活用するために、設備費としての計上をなるべく多くとるようにしています。

収入が高い人ほど狙われる

このように税制をうまく活用することにより、なるべく多額の経費計上をすることにより、所得圧縮を狙うことが一般的です。結果年収が1000万近くあるサラリーマンの場合では、54万ほどの所得圧縮効果は税率20%と想定すると、所得税還付額は10万円ほどになります。確定申告の結果、実際に10万円戻ってくれば、その節税効果を実感しやすいのでしょう。

個人としての収入が高い人ほど、この節税効果に目が眩みがちです。現在の所得税の税制上は年収が高額な個人の方に対する課税率は非常に高いものとなっています。個人名義で行った不動産賃貸所得は分離課税ではなく総合課税扱いです。上記のように不動産収益がマイナスであれば、個人の給与所得などに通算することができます。結果、高額収入者ほど税金の還付額が大きくなります。なので、近頃のセミナーではあえて「上場企業勤務者限定」とうたうケースが増えています。実際にローンの審査も通りやすいですし、開催者からすればいいこと尽くしです。

実際の投資効果としては大赤字

先ほどの投資事例に戻ります。実際のキャッシュフローはどのようになっているのでしょうか。

現金ベースでみても赤字です。毎年36万円も現金が減ることになります。これが上記の広告例でいう「少ない負担」の正体です。個人的には毎年36万の負担って決して「少ない」とは感じませんが・・・。そして、10万円程度の節税効果を得るために、36万も現金支払いするということでもあります。それが節税効果がもたらすなれの果てです。

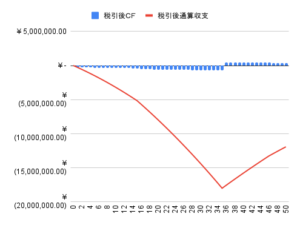

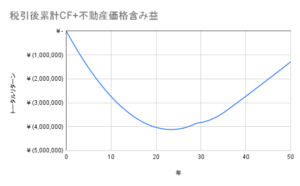

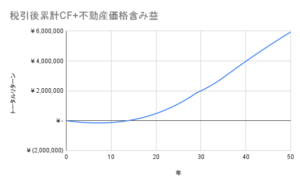

上記の事例を弊社独自の投資シミュレーターに当てはめると以下のようなグラフになります。

あくまでもキャッシュベースなので、不動産価値は含まれておりませんが、保有を目的とするなら投資回収効果が出るまで途方もない時間が必要であることが分かります。要するに返済が終了するまでの35年間はキャッシュフローが好転しないのです。

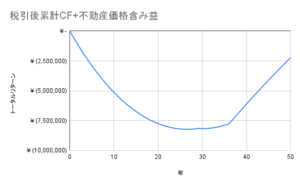

不動産の実勢価格を考慮したシミュレーションだと、もう少し投資回収期間が短縮されます。しかしそれでも損益分岐点が40年を超過してします・・・。ただし、この売却想定のシミュレーションにおいては資産価格の上下率が非常に重要となります。名目利回りが3%台であり非常に低いことが原因です。実質利回りにおいては、キャッシュアウトしているのですから、当然マイナスとなっています。

・年次資産下落率3%と想定

・年次資産下落率2%と想定

・年次資産下落率1%と想定

キャピタルゲイン狙いの不動産投資は危険

このシミュレーションの通り、賃料利回りがそもそも低いがゆえに、不動産価格の騰落による投資であり、本来の不動産投資のうまみである利回りを目的とした投資になっていません。資産価格の騰落率を狙う不動産投資なのであれば、とても注意が必要です。なぜならば、不動産投資業界にはそれを専業とした海千山千のプロが多数存在しているからです。

株式などとは違い、不動産は二つと同じものがないという特徴があります。株式であればプロの投資家と同じ動きを取ることで得られるリターンはあるものかと思いますが、不動産においてそれは不可能です。唯一存在する投資対象を、プロも素人もまぜこぜの中で奪い合うという特徴があります。それらの厳しい購入競争において、果たして経験則の乏しいサラリーマン投資家がプロの業者を出し抜くことが可能でしょうか。その実現性は疑わしいものと思います。

誇るべき適切な納税

ちなみに、キャッシュアウトより諸税の還付額が大きくなることは可能性としてなくはないのですが、瞬間的なものであり、永続性に乏しいものです。納税額を下げるために損失するというようなことは冷静に考えればありえないものです。投資に対して適切なリターンがあったから発生する納税は、本来喜ぶべきものです。損失はないに越したことはありません。納税は利益がなければ発生せず、利益が発生するから投資は継続できるものだと思います。この点はキャッシュフローと所得の差で判断に難しい場面があるのも事実ですが、「税還付」という言葉が持つ魔力は強力なようで、多くの方が正しい判断をとれていないようです。この節税対策のための赤字計上こそが不動産投資においての複利にとって、最大の「がん」となります。

不動産投資は「複利」ではなく「単利」

しばしば不動産投資においての利回りを「72の法則」に当てはめて語る方がいます。「利回りが6%の物件だから、12年で倍増ですね!」のように。でもそれは間違いです。不動産投資とは基本的に単利での運用であり、複利での運用を前提とした72の法則は不適当です。6%の物件があったら、倍増するまでは12年でなく、16年以上かかります。複利とは生んだ利息が元本に組み入れられることにより、時間経過に伴い利息が膨れ上がるというものです。不動産投資の場合は、家賃収入が元本に組み入れられることはなく、当然に経年によって家賃収入が膨れ上がっていくことはありません。

「金持ち父さん」からの教訓

ただし、不動産投資においても唯一複利に似た効果を発揮する場面があります。それが不動産投資を継続して行う場合です。1つの物件だけで見れば単利ですが、その生んだ利益を再投資することにより、結果的に複利に似た効果が期待できます。

この点はロバート・キヨサキ氏の「金持ち父さん貧乏父さん」という有名な本においても説明されています。本書の中で、主人公がとある不動産を購入したことを金持ち父さんに報告したところ、叱責を受けたという場面があります。詳しくは本書をご一読いただきたいですが、月々手出しが発生するが、将来的な見込み収益が高い物件を購入しようとしたという場面です。

金持ち父さんの叱責の趣旨は「いつ実現化するかわからない収益を狙い、投資ポジションを固めるようなことは、他の不動産購入可能性を摘むことになり、不動産投資で一番重要な継続性を失う」という点だったと記憶しています。

金融機関のスタンス

実際に前記の参考事例のような赤字計上している決算書をお持ちのお客様を何組も見てきましたが、そのような決算を行っている個人や法人に対して、金融機関は非常に厳しい態度をとります。考えてみれば当然です。決算書は経営においての成績表のようなものです。赤字で経営している人に普通は融資しません。

ではどうやって資金調達しているかというと、個人の収入が高く、その個人としての与信力をもって融資を受けるケースがあります。自身の与信力を切り売りすることで融資を受けているので、すぐに限界に達してしまいます。赤字決算を続けている個人や企業に融資を重ねる金融機関はありません。どこかで必ず止まります。

理想的な不動産投資とはその反復継続性にあり

金融機関との関係性の維持は投資効果を最大限高めるにはとても重要になります。金持ち父さんの言葉を借りれば、本来の不動産投資の魅力は安定的かつ継続的な不動産投資にあるとも言えます。それを実現するために重要になってくるのは資金調達能力です。不動産投資は投資というジャンルでは非常に珍しく、融資を受けることができます。投資用語でいう「レバレッジ」です。そして、もし再販価値が元本割れしたとしても株式の信用買いのように追証などを求められることがなく、相場が短期的に荒れる局面があったとしても安定的、継続的にポジションを継続できます。

金持ち父さんは「投資効果を無限にしろ」と言っていましたが、実際に自己資本投資なく不動産投資をする(いわゆるフルローン)ことができることもあります。そこまでいかなくとも、融資を活用することで、自己資本利回りを限りなく高めることも可能です。そうすることにより継続した不動産投資が可能となり、それがまたポートフォリオの拡大につながり、ひいてはリスクヘッジにもつながってきます。そのような不動産投資における継続性はとても重要なものだと思います。

「いやいや、僕はそんな拡大なんて期待していないんだ。大きくすることはリスクだから1件でいいんだ。」なんていう方は不動産投資には向いていないと思います。1件だけの不動産投資のほうが不安定性が高く、その投資効果も限定的です。債券など、他の安定性がある程度期待できる投資を検討されたほうがいいと思います。

気に入ったから買うは正しい??

新築ワンルーム投資の広告HP上には購入者の声が掲載されていることがりますが、しばしば「いつか自分が住んでもいいと思える物件」って言っている方がいます。写真を見るとだいたいが単身者でなくファミリーだったりします。20㎡やそこらの物件に本気で住むつもりなのでしょうか・・・。その実現性を完全に否定することはできませんが、どちらかというと、このあたりの心理は顕示欲とか所有欲に近いのかもしれません。私見ですが、そもそもいかなる投資であったとしても、冷静さや論理を前提に、利によって判断すべきものであり、欲情的に行うべきものではないと思います。

「気に入ったから買う」といったものは嗜好品です。もし、どうしても欲情的に買いたくなったのであれば、リセールを待ちましょう。必ずどこかでリセール物件が出ます。いつか住むつもりで購入というものであれば、今買う必要はなく、リセールを待てるはずです。そして多くの場合でリセール価格は新築分譲価格を下回っています。それほど新築時の価格設定は異常に高いことが多いです。

失敗から得るもの

全ての投資において言われることですが、「様々なリスクとリターンを冷静に分析し、自らの責任をもって自らで判断する」ことが必要です。時には失敗もするでしょうが、大事なのは「失敗しないこと」ではなく、「失敗から学ぶ」ことだと思います。自らの失敗からは一番学べることが多いですが、できることなら、自分で起こした失敗ではなく、他の人の失敗から同じ教訓を得たいものです。

健全な不動産投資によって、安定した資産形成を成し遂げた方を多数見てきています。昨今流行りのFIREを不動産投資により成し遂げた方も多くいらっしゃいます。よいタイミングで、適切な物件を選定すればFIREの実現は可能だとおもいます。ただ、新築ワンルーム投資によりFIREを成し遂げる道筋は限りなく険しものです。日々さまざまな投資に関する情報が氾濫する今だからこそ、適切な人に適切な情報が届くことを願ってやみません。

※あくまでも本稿の内容は個人的な経験則に基づく見解であり、特定の投資対象に対する将来の投資成果を保証・示唆するものではありません。情報の正確性については万全を期しておりますが、その内容について保証するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。また、本稿の情報の使用に起因する結果について、当方は一切の責任を負いません。