目次

最高裁判決の衝撃

2022年4月19日に下された判決が波紋を呼んでいます。相続時に所有する不動産は特別な評価をされることが一般化していました。土地については路線価、建物については固定資産税評価額です。こちらは国税庁自らが発出した通達によるものです。一方、別の通達ではその評価が著しく不適当とされると国税庁長官の指示による評価になるともされています。ただ、この後者の通達はいわば「伝家の宝刀」であり、あくまでも例外規定としての存在です。今回の裁判ではこの路線価に基づく相続評価での相続税の申告を否認し、伝家の宝刀が適用された判例でした。詳細は今回の判例を開設するウェブ記事がたくさんあるので、そちらをご検索ください。簡単に判例のポイントを私なりに整理してみました。

判例のポイント

* 路線価等の評価と実勢価格の乖離があっても認められる場合がある。金額の乖離があることそれ自体が違反ではない。

* 相続財産評価の手法として従来の国税庁通達による評価方式(路線価や固定資産税評価額による方法)のすべてを否認するものではない。

* 同時に、従来の国税庁通達によるその評価方法を用いることが常に是認されるということでもない。

* 今回のケースは直後に売却している点や融資を活用し、本件不動産以外の財産まで課税を免れている点など、あまりに課税逃れの対策が露骨であり、それらの対策を講じることができない相続人との公平性が保たれないことが判決の理由。

相続時の評価方法と実勢価格の差の正体

今回の判例のポイントは国税庁が自らの通達として出している相続財産の評価方法と実際価格との乖離にあります。土地は路線価、建物は固定資産税評価で相続財産を評価すると、多くの場合、実勢価格のほうが高額です。少し前に話題になったことがある都心のタワーマンション購入による相続税対策においてはまさにこの点を活用したものです。時価と相続時評価方法との差がその対策の根本となっていました。

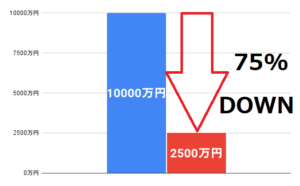

具体的な事例を基にご説明します。新浦安駅前にあるエアレジデンス新浦安という32階建てのタワーマンションがあります。過去の事例平均を参照しても100㎡の住居が売りに出た場合、2022年現在では平均的に1億円に近い価格で取引されています。

しかし建物分の固定資産税評価額は1000万円前後であり、土地評価は路線価を基準に計算すると約1500万円ほどとなります。合計で2500万円前後が相続税評価額として計上できることになります。約75%の圧縮率はすさまじい効果です。

しかし建物分の固定資産税評価額は1000万円前後であり、土地評価は路線価を基準に計算すると約1500万円ほどとなります。合計で2500万円前後が相続税評価額として計上できることになります。約75%の圧縮率はすさまじい効果です。

現金のまま相続してしまうと1億円は当然1億円として評価されますが、エアレジデンス新浦安の一部屋を購入してから相続をとなると、2500万円程度で済むことになり、結果として相続税を大きく抑えることが可能となります。

しかし行き過ぎた相続税対策を国税庁が見過ごすこともなく、当時もこの手法を用いた節税対策において追徴課税の対象となったケースがあるようです。以前の追徴課税がなされたケースにおいては、認知症の進んだ親の名義を相続人が勝手に利用していたことや、購入自体が相続発生の数か月前という直前になされていたことなどがあげられていました。

今回の事例の概要

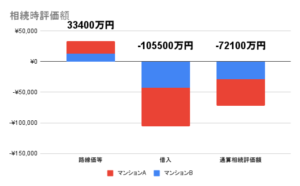

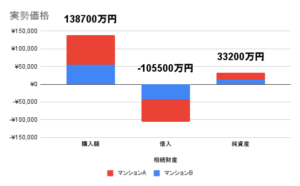

しかし、今回の判決の趣旨は以前の判決の趣旨とは少々異なっています。購入したのは3年も前ですし、被相続人は認知症が進んでいたという情報はなさそうです。まずは実際の購入額と相続時の評価額、そして借入額を概略としてまとめました。今回の相続人は相続発生の3年ほど前に2つの不動産を合計約14億で購入しています。

評価手法による差が10億を超える結果に

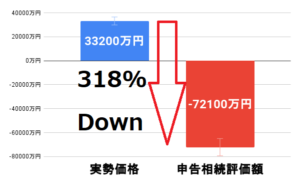

購入に際しては金融機関からの借り入れを約10億ほど都合しています。相続発生時にはこの残債のうち多くが残っている状態だったそうです。一方路線価による上記2つの不動産の評価は合計しても3億ほどでした。つまり、相続税の申告上は3億の不動産に対して、10億ほどの借金がある債務超過の状態(実際はこの債務を相続不動産以外の財産との相殺)となり、相続税は発生しなかったようです。上記のタワマン節税スキームに融資でレバレッジをかけるとその評価差は10億を超えるほどの開きになります。

※上記の実勢価格は購入金額から変動がないとした場合の想定値です。

相続直後に申告相続時評価額の4倍で売却

しかし当然、路線価による評価と実際の時価は異なります。その一つの証左として、相続により取得した2つの不動産のうちの一つを相続後1年もたたない間に5億1500万で売却しています。購入金額は5億5千万であったそうですが、相続申告時の評価額は1億3400万だったそうです。税務申告時の財産評価額の4倍近くで売却したことになります。相続時の評価額と直後の売価との差額は4億に近い水準です。これだけの相続財産評価額圧縮効果があったことを、相続の直後に売却していることで実勢価格の証明を被告自らが行ったような形になってしまっています。また、直後にしかも損を計上してまで売却をしているあたりが、相続税節税効果を狙った一連の計画であった印象を強めているように感じます。これらの点があまりに露骨であり、今回の判例につながった感はありそうです。

結果、国税庁はこの相続税の申告における路線価による評価が著しく不当であるとして路線価による評価を認めませんでした。そのことを争った裁判が2022年4月19日に国税庁の勝利で結審し、購入時の価格に近い評価がなされた不動産鑑定評価額で評価されることとなりました。

判決以前より「グレー」な世界へ

今回の判例をもって、過度な課税逃れを認めまいとする一方、路線価等による相続財産評価という大きな潮流が消失してしまうことを避けるという難しい調整が求められたのだと推察できます。裁判所の判決文はいつも独特な言い回しが多く、読み解きづらいものです。今回の判決文においてもその特徴は健在でした。今後の画一的で絶対的な指標にならないような細心の配慮がそこかしこになされているからなのかもしれません。結果として今回の判決文からも、国税庁などの「現場の判断」や「その都度の状況」などを総合的に配慮する余地を多分に残したものと思います。白黒はっきりつかないグレーな部分がより広くなったと感じています。

不動産市況への影響は未知数

昨今、金融機関主導で類似の相続対策が行われているケースをしばしば目にします。金融機関としては安定的な貸出先となりますし、相続人にとっても課税対策としてとても効果が大きいので、話が進みやすいようです。しかし、以前にもまして国税庁がこの相続対策に向けての対策に本腰を入れ始めているようです。過去問題がなかった事例でも今後課税逃れとされてしまう事例も出てくる可能性があります。金融機関や税理士が主導する形での、このような対策が取りづらくなってくることは明白です。しかも、今回の裁判で金融機関の融資審査にあたって「相続税対策のため」と記載のあった稟議書が証拠として採用されてしまっています。金融機関に悪意も非もなかったとはいえ、この相続人との関係性を想像するに、なかなか厳しいものがあります。

今回の確定判決が不動産投資市況にどのような影響を及ぼしてくるのか未知数です。というのも、相続税対策で収益用不動産を購入する投資家は、一定数存在していました。加えて、それらの投資家は節税対策を念頭に置くあまり、収益性を度外視した購入条件を掲げていたケースがありました。これらの相続税対策目的の投資家が退場することが市況に与える影響は小さくないのかもしれません。

※本稿の内容は、掲載時点における法令や判例などの情報に基づいています。最新の法令などのご確認をお願いいたします。法律や判例の適用については、個別事情によって結果が大きく異なることとなります。情報の正確性については万全を期しておりますが、その内容について保証するものではありません。また、本稿の情報の使用に起因する結果について、当方は一切の責任を負いません。