今回は実際に相談いただいたご家族の事例です。退職金制度がないお勤め先の方、少なくないのではないでしょうか。個人で老後の費用を用意しろと言われても、頼みの綱の退職金がない場合、予算にはどう響く?是非自宅購入検討の参考にしてみてください。

※タイミングの読めないレジャー費用や使途不明金はその他雑費に内包して計算しています。

【関連動画】

【FP相談実例】世帯年収約700万円、新築マンションを検討中の家族が最終的に購入したのは〇〇でした。

世帯年収500万円の家族が3000万円、4000万円の住宅を買うとどうなるか

世帯年収600万円の一般的な家族が〇〇万円の家を買うとこうなる!

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下、動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ファイナンシャルプランナーの白石です

今日もですね皆様のより良い住み替えのきっかけになれば

と思ってお話をしていきます

今日の動画がいいねと思って頂けたら

グッドボタンチャンネル登録もよろしくお願いします

今日は好評をいただいている

実際のFPシュミレーション公開シリーズ

実際ご相談頂いた方にはもちろんyoutubeで公開する事は許可を頂いています

もしご自身も相談してみたいなということであれば

概要欄にリンクを貼ってありますのでチェックをしてみてください

今回ご相談いただいたのは

マンション購入希望の世帯年収が630万円の四人家族です

厚生労働省の調査では

子育て世帯の収入中央値が648万円なので

まさにその中央値、日本の子育て世帯の真ん中あたりに位置する

一般的なご家族のシミュレーションになります

自分たちの安全な購入予算を知りたい

というご希望でのご依頼でした

しかし今回はお勤め先に退職金制度がなく

そこが住宅購入予算にどう響くのかというのがポイントになりそうです

まずはご家族構成になります

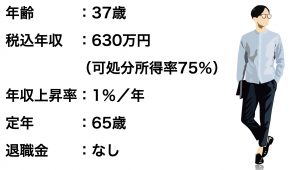

ご主人様が37歳でいらっしゃって

税込の年収が630万円ほど

社会保険料や税金などを控除した

可処分所得率を75%として計算しています

年収の上昇については

厚生労働省や労働組合連合のデータで

およそ上昇率2%となっているんですが

先行きの不安などから長期的に見て

年収が毎年1%ずつ上昇する

というふうに試算をしています

定年が65歳で

61歳からの年収は下がりそうだ

ということで6割ほどで見ています

そして退職金は無し

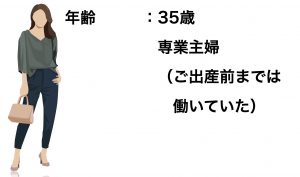

奥様は35歳でいらっしゃって

お子様が生まれるまでは働いていたんですが

現在は専業主婦でいらっしゃいます

特段今後働く予定はないそうです

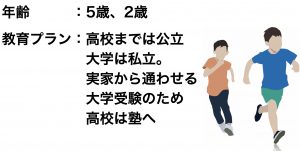

お子様については

5歳と2歳、2人いらっしゃって

人生三大資金の一つ

教育費に大きく関わる教育プランについては

大学進学までは考えていて

高校3年間は塾に通って2人とも

私立大学に行く想定にしています

一人暮らしはさせずに実家から通ってもらいます

ここでは浪人留年期間や大学院進学など

そういったものは

シミュレーションの検討から外しています

家計や購入条件に関するところです

現在620万円ほどの貯金があって

頭金は出さずフルローンの予定です

購入にかかる諸経費は8%

定年退職の65歳までにローン返済を終えたい

というご希望でいらっしゃったので

繰り上げ返済による期間短縮

シミュレーションなんかもしたんですが

今回はわかりやすく

ローン期間を28年で試算しています

金利タイプについては

変動金利と固定金利で迷ったんですが

ご本人のご希望で

変動金利にて計算しています

当初0.5%の金利が

10年おきに0.5%ずつ上昇する想定です

車については現在所有していないんですが

お子様が小学生に上がる2年後までには

欲しいなということで

200万円の予算で

10年おきに69歳時点まで購入する

ということにしています

食費や光熱費、保険医療費などの基本生活費は

ご本人とお考えを擦り合わせて

お子様の成長や退職後などの

環境変化に合わせて

想定される金額を入力しています

マンションの修繕積立金に関しては

長期的に見て

上昇していくことが想定されるので

少しずつ上げています

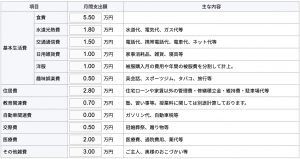

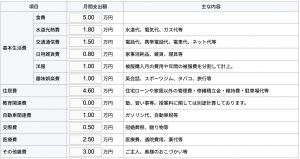

各年齢期間の基本生活費です

細かい数字をご覧になられたい方は

動画を止めてチェックしてみてください

こちらが上のお子様が

小学生になるまでの基本生活費の平均です

住宅ローンの返済額や授業料に関しては

別途計算しております

現状の数字を伺って

入力したものになります

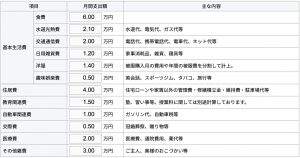

上のお子様が義務教育の期間です

お子様の成長に伴い食費や光熱費通信費

教育費関連などが上昇しています

さらに車も購入していますので

車の維持費も入ってきています

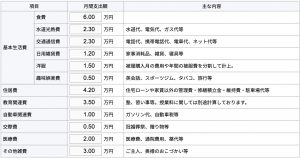

上のお子様が高校入学、下のお子様

が高校卒業までの期間です

学校の授業料については

別途計算されているので

塾費などが大きくかさむ時期です

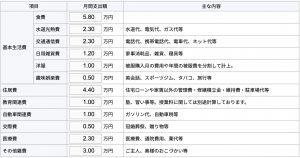

下のお子様も大学を卒業する期間です

学費はこの期間までの計上となるんですが

年齢的に医療費などが増えてきています

お子さまが独立して夫婦二人の生活

退職までの期間です

ある程度時間ができたことによって

趣味娯楽費などを追加しています

退職後の基本生活費は

現役期間に比べて消費活動する時間も増えるため

全体的に底上げをしています

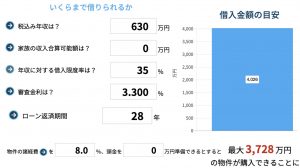

そして今回のご相談者様は

そもそも頭金を出さずに

いくらの住宅を購入できるのか一般的な

住宅ローンの審査方法で計算してみます

年収や審査金利

購入にかかる諸経費などを加味して

フルローン、頭金を出さずに

世帯年収の約5.9倍にあたる3728万円の住宅は

審査上購入できるということになります

ちなみに35年ローンの審査では

世帯年収の約6.7倍にあたる4235万円の住宅まで

購入できるということになります

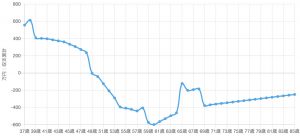

それでは実際のシミュレーション

結果をご紹介していきたいと思います

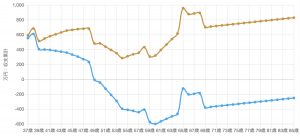

こちらのグラフは右に行けば行くほど

年齢を重ね年齢時点での

預貯金額の推移を表しています

まずは借入期間28年でのマックスに近い

3700万円のマンションを

購入した場合のシュミレーショングラフです

住宅ローン返済額が

現在の家賃と大して変わらず

月単位での支出で考えると

買えてしまいそうな感じですが

39歳の車購入

及び40代中盤からの教育費増加に伴い

だんだんと預貯金が減っていきます

そして49歳の車購入から

本格化する教育費に耐えられず

以降ずっと家計破綻状態

退職金も出ないため

老後費用も準備できずに

かなり厳しい状況が予想できます

一方こちらのオレンジの方は

2800万円のマンションを購入した場合の

シミュレーションです

全体として家計がマイナスになることはなく

教育費が本格化する時期や

59歳時点の車購入で

預貯金額が300万円前後をキープできているなど

先ほどのプランに比べてかなり改善しました

3700万円購入の青いグラフと

2800万円購入のオレンジのグラフ

かなりの開きがありますよね

ちなみに3700万円購入の

青い方のグラフのプランではですね

お子様が高校生から大学生の間

奥様が年収100万円ほどの

パート収入を得ることによって

マイナスから脱出することはできるんですが

相談者様のお考えとは少し違ったようです

今回のケースではこのような結果になり

現在は2800万円までの管理状態の良い

中古マンションを探していらっしゃる状態です

不動産屋さんは買っていただいた時点で

仲介手数料という利益

又は新築の分譲主なら販売利益が確定するので

とにかく高額な住宅を

売りたい新築マンションの営業マンや

完全歩合制のイケイケ系不動産業者は

知ってか知らずか教えてくれません

こういった潜在的リスクを避けるためには

この動画をご覧いただいている

あなた自身の知識アップや

本当の予算を知るための

正しいシミュレーションする

必要があると考えます

しかし住宅業界、特に新築販売では

正しい予算感よりも

夢のある素敵な生活のイメージを売る

手法が横行しているので

知識の無い方が飲み込まれて

将来の家計破綻予備軍が

増えているのが実状だと思います

住宅を家族が

安心して暮らせる場所

として捉えるのか

多少無理をしてでもステータスや

自身の欲求を満たすものとして捉えるのか

正解不正解はもちろんありませんが

一度しっかり向き合ってみるといいと思います

今日は一ご家族である

相談者の数値を持って試算をしたんですが

もちろんご年齢や家族構成などによって

同じくらいの世帯収入でも

もっと高額帯の購入が問題ない

もしくは反対に

さらに低額帯でも厳しいということも

十分考えられると思います

住宅の購入を検討されていらっしゃる

ご視聴者の方々は

一度しっかりシミュレーションしてみては

いかがでしょうか

ご希望の場合は

概要欄にリンクが貼ってありますので

是非チェックしてみてください

今日の動画をいいねと思って頂けたら

グッドボタン

チャンネル登録もよろしくお願いします

今後もFP実例動画というのを

たくさん上げていきたいと思っています

それでは本日も最後までご視聴いただき

ありがとうございました