火災保険料の大幅な改定が2022年10月に予定されています。昨今自然災害の増加や、その程度が甚大になるにつれて、その重要性が再認識されている中で、その影響が保険料の値上げという形で現れてきました。今回は保険料率の値上げだけではなく、今までの値上げ以上の大幅な改定となっているように思います。大まかな変更点3つをご紹介します。

①火災保険料率の改定

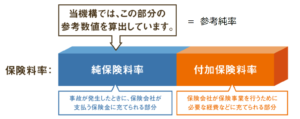

火災保険料は各社が自由にその料金を決定できる部分(付加保険料)と、その改定には損害保険料率算出機構による金融庁への届出を要する部分(純保険料率)とに分かれます。

2021年5月21日に損害保険料率算出機構が純保険料率を全国平均で10.9%引き上げることを発表しています。その引き上げの結果が2022年10月1日以降に反映されることになりました。各社の裁定によりその付加保険料は変動するものとも割れますが、この純保険料率部分は一律での値上げとなりそうです。ちなみに、火災保険料は2019年10月にも料率改定がなされておりますが、当時の値上がり率は全国平均で4.9%だったので、今回の値上げは前回の倍以上の値上げ幅となっています。

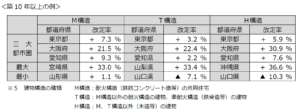

最大の引き上げ幅となったのは沖縄県で36.6%(木造で築10年以上)で、かなり厳しい値上げとなりそうです。山形県の1.1%と、変動幅が低く抑えられた地域もありますが、上記票をご覧の通り、構造や築年数によっても大きく変動するので要注意です。

②保険期間の短期化 10年→5年

火災保険の加入において、その料金支払いは保険期間分を一括前払いすることが多いです。生命保険のように保険期間内に継続(毎月や毎年)しての保険支払いという制度とは違い、一括前払いの場合、長期期間の保険契約であればあるほど、その保険料には割引が適用されます。つまり同じ補償内容であったとしたら、1年感の保険加入であるより、5年や10年など長期間の保険加入したほうが保険料率は割安になります。

以前は最長36年間の火災保険に加入することができました。36年間というのは住宅購入に際して、35年返済の住宅ローンを利用する方が金融機関から条件を受けて保険加入していたこと、がその背景としてありました。しかし、2015年10月以降は最長期間が10年とされてしまい、実質的な値上げが行われました。今回は前回の改定をさらに改定する形で10年という最長保険期間がさらに短くされることになり、5年となりました。

ちなみに、火災保険は、自動車保険のように、保険の適用を受けると以後の保険料が増額するということもありません。保険会社としては天災増加に伴う損失防止のためのリスクヘッジとしては、その保険期間を短くすることしかできないのです。つまりこの保険の短期化は天災が増加する中では不可逆的な変更であると考えてよいものと思います。もうかつてのように36年間の火災保険に加入できる世界には戻らないものと考えております。

③免責金額(自己負担額)の改定

保険金を受け取るような事故が実際に起きてしまった場合に、損害額から免責金額が差し引かれて保険支払いがなされます。この免責金額は保険の加入時に複数の選択肢から選択可能です。保証内容にもよりますが、免責金額0円(どんな小さな損害にも対応)から選択することもできます。しかし、今回の改定でこの免責金額が改定され、引き上げられることとなりました。ここは保険会社により差異が生じる点かとも思いますが、とある大手損害保険会社の改定内容を一例として挙げると、築30年以上経過した建物は免責金額が最低でも5万とされるという変更もあるようです。

免責金額が5万円というとかなり高額な自己負担である印象です。建物や家財にかなりの損害が出ない限り、その場合保険の適用はなされないこととなります。私が保険加入の助言を差し上げる場面があれば、この免責金額はなるべく下げるようにご提案差し上げていただけに、今回の改定には強く負担感を感じています。

ご加入中の保険を再検討するなら2022年9月中に!

以上大まかに改定内容をまとめましたが、加入する保険会社により内容は変動します。また、新料金が適用になるのは2022年10月1日以降の新規契約や、保険終了に伴う更新や再契約などであり、もし今火災保険に長期契約中の方であれば、その期契約の保険には影響はありません。

ただし、長期的な視点に立ち返ると、もし保険の残期間が短ければ、敢えて途中解約してでも新規契約を締結することに価値があるかもしれません。一般的には保険期間中の途中解約であったとしても、残期間に相当する保険料は返金を受けることができます。もちろん完全な期間案分で返金されるものではありませんが、0ではないと思います。そしてそもそも保証内容は値上げばかりでもなく、より手厚い保証が導入されていたりします。それら総合的に今時点で加入すべき保険を再確認するためにも、ご加入中の火災保険の契約内容を今一度確認されることをお勧めいたします。