「社宅の期限が近いので自宅購入を」よくある話です。しかし購入年齢や、負担の少ない社宅であるアドバンテージをきちんと活用できていたかがポイントに。住宅購入の際には正しい予算を掴むシミュレーションを!

https://youtu.be/Og1P8XDYPmI

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ファイナンシャルプランナーの白石です

今日も皆様のより良い住み替えのきっかけになるような話をしていければと思います

動画をいいねと思って頂けたらグッドボタン、チャンネル登録もよろしくお願いします

今日は実際のファイナンシャルプランニングシミュレーション公開シリーズになります

youtubeで公開することについてはご相談者様の許可を得ています

マンション購入についての話なんですが重要な部分は戸建てにも通ずる内容です

自分の場合はどうなるのか聞いてみたいということであれば概要欄に詳細が書いてありますので

是非チェックをしてみてください

今回のご相談内容です

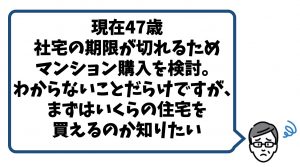

現在47歳、勤務先の事情により来年いっぱいで社宅の期限が切れるため

マンション購入を検討しています。

入社以来社宅だったので住宅購入は初めてでわからないことだらけですが

まずはいくらの住宅を買えるのか知りたいです

というお問い合わせです。

今回のポイントは

・47歳というご年齢が購入予算にどう響くのか

・少ない自己負担で住むことのできた社宅が住宅購入にどう影響するのか

こういうところにあると考えています

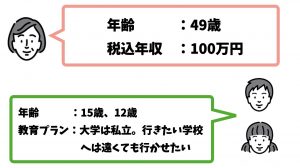

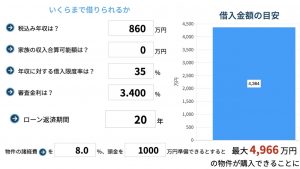

ご主人様は47歳で税込の収入が860万円

子育て世帯の収入中央値が740万円ほどなのでそれを上回っているご収入です

社会保険料や税金などを控除した可能処分所得率を74%として計算しています

年収上昇率については厚生労働省等のデータで平均およそ2%ほどとなっています

社宅制度があるようにご主人様の勤め先も大手の企業です

一般的に年収の上昇は比較的に見込めそうなんですが

定年が60歳、後13年ということで今回上昇はあまり見込まずに0.8%ほどの上昇で計算

55歳からの上昇は無し

第二の人生を早く楽しみたいということで60歳以降は働くつもりはないそうです

退職金は1600万円ほどで見積もっています

奥様は49歳、ご結婚を機に退職されて現在は年100万円ほどのパート収入がある状態

お子様の教育環境を大事にしたいということで可能な限りサポートをしたいというお考えです

15歳と12歳のお子様が2人いらっしゃいます人生三大資金の一つ、教育費に大きく関わってくる

教育プランについては、高校から私立

お父さんの影響で二人とも理系に進みたいという考え

行きたい大学があれば1人暮らしをしてでも通わせてあげたいという考えです

ここでは浪人留年期間や大学院進学などのシミュレーションは検討から外しています

現在有価証券を含む1800万円ほどの資産があり住宅購入時には1000万円ほどの頭金を出す予定です

購入にかかる諸経費は8%として計算し、ローン条件についてはご覧の通りです

車は300万円の予算で、6年おきに71歳時点まで購入することにしています

その他の基本生活費はお子様の成長など環境変化に合わせて想定される金額をお打ち合わせしながら入力しています

マンションの修繕積立金に関しては長期的に上昇していくことが見込まれますので少しずつ想定としてあげています

各期間の基本生活費です詳しく説明すると長くなるので細かい数字をご覧になりたい方は

動画を止めてチェックをしてみてください

旅行などの臨時支出はタイミングが現時点では読めないので

その他雑費、使途不明金にプラスして計上しています

(中略)

そして今回のご相談者様はそもそもいくらの住宅を購入できるかというのを

一般的な住宅ローンの審査方法で計算すると、約5000万円ほどの住宅は審査上購入できるということになります

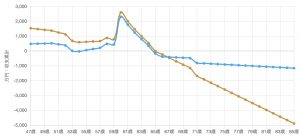

それでは実際のシミュレーション結果をご紹介していきたいと思います

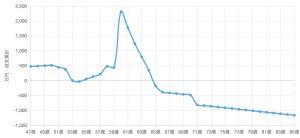

こちらのグラフは右に行けば行くほど年齢を重ね

その年齢時点での預貯金等を含む資産の総額になります

お住まいの地域で現在の社宅と同じくらいの広さ住環境維持するためのマンション価格は平均的に4000万円ほどです

4000万円の価格を買ったシミュレーションをすると教育費がのしかかる54歳時点で家計がマイナス

そしてなんとか浮上し退職金で多く回復するも、退職から年金受給開始までの期間で急減

老後はずっと破綻状態となっています

一方こちらは購入せずにずっと賃貸で行くプランです

近隣の賃貸相場では老後の家計状態がさらに悲惨な事になってしまっています

実は色んなシミュレーションすると少なくともあと5年早く住宅購入をしていたら

かなり好転するシミュレーションになっていました

しかし過去に戻ることはできないので、現状家計の破綻を回避するためには

①例えば現役時代の半分ほどの収入となるが65歳まで再雇用制度を使うこと

②ご希望のエリアではかなり築年数が経過した希望より狭いマンションになるんですが住宅購入予算を1000万円下げること

③お子様の高校は公立、大学進学をあきらめてもらう

④生活水準を大きく下げるレベルでの基本生活費圧縮

いずれかの対策をとる必要があるんですが、どれもご相談者様の希望とはかけ離れてしまうそうです

平均的に見ても高水準な世帯収入のご家族が贅沢するつもりのない住宅価格でもこうなってしまいます

理由はどこにあるのか

今回のご相談者様は近隣家賃相場に比べて10万円ほど安い住居費の社宅に25年間住んでいらっしゃいました

つまり10万円×25年間、3000万円程の住居費が節約できたので

その分を貯金できていてもいいはずだったんですが、実際はその約6割ほどに止まっています

ご本人にお話を伺うと、お金が余ったので結構使ってしまっていたと自覚があったようです

今回のケースではこのような結果になり、現実に戸惑いながらも来年でも再来年でもなく

今知ることができて良かったと改善策を一緒に考えているような状況です

今回のご相談者様は健康な方だったので良かったのですが、健康であるということを前提としているローン審査では

加齢により健康被害があれば住宅購入自体を諦めなければならない事態にもなり得ます

住まいかたが多様化する中、自宅購入だけが全てではないんですが

知識として知っておくに越したことはありません

今日お話をしてきたような大事なことも、とにかく高額な住宅を売りたい新築マンションの営業マンや

完全歩合制のイケイケ系不動産業者は知ってか知らずか教えてくれません

こういった潜在的なリスクを避けるためにはこの動画をご覧いただいているあなた自身の知識アップや

本当の予算を知るための正しいシミュレーションをする必要があると考えます

住宅を、「家族が安心して暮らせる拠点」として捉えるのか

それとも「多少無理をしてでもステータスや自身の欲求を満たすもの」として捉えるのか

もちろん正解や不正解はありませんが一度しっかり向き合ってみるといいと思います

今日のシミュレーション結果、もちろんご年齢やご家族構成などによって

同じくらいの世帯収入でも結果が大きく変わるということも十分考えられます

自分の場合はどうなるのか聞いてみたいということであれば

概要欄に詳細が書いてありますので是非チェックしてみて下さい

このチャンネルでは今後も皆様のより良い住み替えの

きっかけになるような話をしていきたいと思います

今日の動画をいいねと思って頂けたらグッドボタン、チャンネル登録もよろしくお願いします

それでは本日も最後までご視聴いただきありがとうございました