今回は実際に相談いただいたご家族の事例です。是非自宅購入検討の参考にしてみてください。

https://youtu.be/RjZvvknqegM

【関連動画】

世帯年収500万円の家族が3000万円、4000万円の住宅を買うとどうなるか

世帯年収600万円の一般的な家族が〇〇万円の家を買うとこうなる!

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

こんにちはファイナンシャルプランナーの白石です

今日もですね皆様のより良い住み替えのきっかけになるようなお話をしていきたいと思います

今日は世帯年収700万円のご家族が家を買うということについてです

以前もですね似たように一般的な500万円の世帯年収600万円の世帯年収の

モデル家族が家を買ってみたシミュレーションの話をしてきたんですが

今日ですね実際に最近私が相談を受けてシュミレーションした方の

お話をしていきたいと思います

もちろん個人を特定する内容は話さないということで許可を頂いています

ご相談いただいたのは鈴木さん(仮)というご家族です

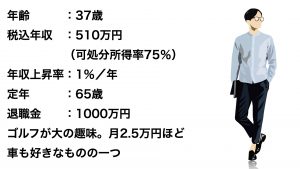

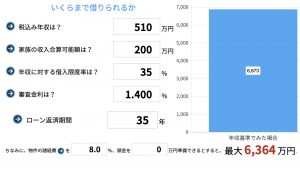

ご主人様が37歳で税込の年収が510万円です

年収の上昇率については2019年の厚生労働省調査では平均的に2%という結果が出ています

しかし今後の先行き不安などから鈴木さんと相談して単年での年収の推移はもちろんばらつきがあるでしょうから

単年収入の上昇率を1%としています55歳以降は年収の上昇は無しで65歳時点の退職金を1,000万円

社会保険料や所得税住民税などを控除した可処分所得率をな75%として計算しています

ゴルフが趣味で月25,000円ほどかけていてこれは絶対に続けたいそうです

また車も好きで定期的に買い替えを楽しみたいなというご希望もありました

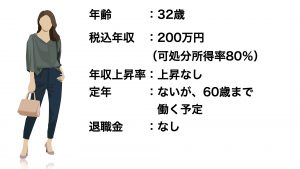

そして奥様は32歳で収入が200万円年収の上昇については

今後下がることはなさそうだけれども上がることもなさそうだなということで一定としています

社会保険料や税金などを控除した可処分所得率は80%で計算

定年は特にないんですが60歳くらいでリタイアしたいなという希望です

退職金はないというお勤め先だそうなので退職金はゼロで計算しています

ご主人のゴルフ趣味に関しては暗黙の了解ながらもう少し控えてほしいなというような雰囲気を感じました

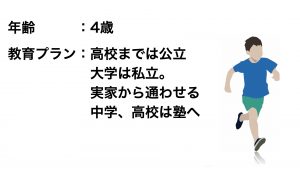

現在4歳のお子様が一人いらっしゃって教育費に大きく関わる教育プランについては

大学までは国公立大学は私立で考えています

受験のため中学校と高校の時期は学習塾へ通う予定です

ここでは浪人留年機関や大学院進学などはシミュレーションの検討から外しています

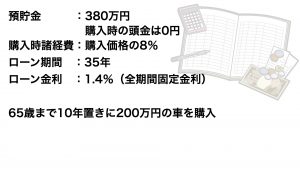

家庭や購入条件に関する設定です

現在380万円の貯金があって頭金は出さずフルローンを利用する予定です

購入にかかる諸経費を8%としてローン期間35年、将来の金利変動による支払額の変化を避けたいということで

全期間固定金利を希望されています。金利1.4%で試算しています

車は今年買ったばかりなんですが7年おきくらいに200万円の予算で

65才時点まで購入するというシミュレーションにしています

そもそもこの鈴木さんは5700万円ほどの新築マンションの購入を検討していて

世帯年収の約8倍にあたる住宅を買ってしまってよいのかというご不安から相談に至りました

そして鈴木さんが頭金を出さずにいくらの住宅を購入できるかの計算です

フラット35などを代表とする全期間固定金利で借りる場合ですね金融機関が審査をする時の数値を入力すると

最大で約6300万円の住宅を審査状購入できるということになります

それではこの鈴木さんの実際のファイナンシャルプランニングの内容を見ていきたいと思います

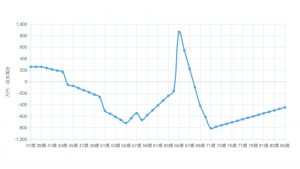

こちらが世帯年収約700万円の鈴木さんが5700万円のマンションを購入した際のファイナンシャルプランニングデータです

右に行けば行くほど年齢を重ねていきその年齢時点での預貯金額の推移を表しています

こちら下半分が年齢ごとの基本生活費の推移ですお子様の成長に合わせてご主人様の年齢を区切っています

小学校入学前までの基本生活費内訳はこんな感じになってます

鈴木さんの生活の内容を伺いながら入力しました食費が60,000円水道光熱費が18,000円など様々入れています

住宅費については住宅ローン以外の数値を入れる形になるので

マンションの管理費や修繕積立金など低く設定して楽観的なシミュレーションにすると良くないので

少し高めに計算をしています

そしてお子様の成長に伴い教育費の上昇などによって基本生活費が年々高まっていくんですが

55歳のお子様の大学卒業を皮切りに基本生活費は落ち着いていくというような想定です

トータルグラフの方に目をやると購入した瞬間から毎年の単年収支がマイナスになって

44歳の車の購入時点でですね家計がマイナスになって

教育費が本格化する40代後半頃から単年収支が大きくマイナス家計破綻状態になってしまっています

その後恒常的に家計破綻状態が続き教育費が落ち着く55歳頃からようやく単年収支がプラスに転じてグラフが上向きに変わります

65歳の退職金受給で大きく預貯金が伸びるんですがいわゆる老後2000万円問題へも到達することなく

老後も非常に厳しい生活が続くということがシミュレーション上予想できます

5700万円の新築購入ではなかなか厳しい結果になってしまいました

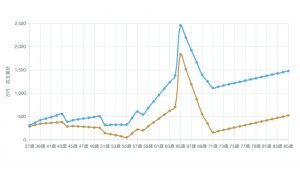

これを回避するために細かい打ち合わせの後鈴木さんと練り上げたのがこの二つのパターンです

ひとつ目、オレンジの方のグラフです

希望する5700万円の新築マンションを購入して生活スタイルを見直す方法です

お子様に教育費がかかる55歳頃まで趣味のゴルフを断ってもらい

かつ車の購入を全て100万円ほどの軽自動車に切り替えるというもの

この対策により預貯金が100万円を下回る時期出るため安全とは言い切れないものの

マイナスへの突入は何とか避けられるという想定になりました

二つ目がこの青い方のグラフです

購入価格を4300万円ほどの中古マンションに切り替える方法

こちらは趣味を続けて車の購入価格も下げることなく

教育費がかさむ時期も現在の預貯金水位を保ったまま切り抜けられるという想定になります

65歳時点の預貯金も2400万円超いわゆる老後2000万円問題の水準を上回ることができそうです

当初不安こそあったもののここまで差が出るということに驚かれていた様子でしたが

数日の検討の後自宅の購入ということに向き合った時に長い間は趣味や好きなことを我慢して

また預貯金額がかなり低水準になって何かあった時に家族を危険にさらしてまで無理して買うものではないという結論に至り

結果管理状態の良い4000万円程の中古マンション購入を決断されました

銀行のローン利用して買うことを許してくれたはずつまり問題なく購入できてしまうはずの5700万円の住宅を買うと

将来こうなるということをシミュレーションをする前の鈴木さんは予想できたでしょうか

なかなか難しいのかなと思います

不動産屋さんは買っていただいた時点で仲介手数料という利益または新築などの分譲主なら売れた時点で販売利益が確定するので

とにかく高額な住宅を売りたい新築マンションなどの営業マンや歩合制のイケイケ系不動産業者は教えてくれないと思います

そういった営業マンは自身が勧める商品を自分で買ってないケースがほとんどだと思うので

こういったことが起こり得ることすら知らないかもしれません

こういった潜在的なリスクを避けるためにはこの動画をご覧いただいているあなた自身の知識アップや

本当の予算を知るための正しいシミュレーションをする必要があります

しかし住宅業界特に新築販売では正しい予算感よりも夢のある素敵な生活のイメージを売る手法が横行しているので

知識の無い方が飲み込まれて家計破綻予備軍が増えているのが実情です

自宅というものを家族が安心して住める場所として捉えるのか

多少無理をしてでもステータスや自身の欲求を満たすものとして捉えるのか

正解不正解はもちろんありませんが一度しっかり考えてみるといいと思います

今日はですね実際に最近相談をいただいたご家族のケースだったんですが

もちろんご年齢やご家族構成世帯収入や支出状況によって十人十色の結果になります

もしご自身の細かいシュミレーションをしてみたいなということであれば概要欄のリンクから是非

お声かけいただければと思います

今後も皆様のより良い住み替えのきっかけになるようなお話をしていければと思います

今日の動画をいいねと思って頂けたらグッドボタンチャンネル登録もよろしくお願いします

それでは本日も最後までご視聴いただきありがとうございました

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー