目先のことだけを考えていると、先々大変なことになるかも・・

①お気軽なご質問やご意見はコメント欄へ!

②具体的にじっくりご相談されたい方は専用のお問い合わせフォームへ!

※このお話以外の不動産のご相談でもお気軽にご質問ください。「今、住宅を購入しようと思っているけど、気をつける事って何ですか?」などでも構いません!

以下、動画内容書き起こし

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

こんにちはファイナンシャルプランナー

住宅アドバイザーの白石です

今日も皆様のより良い

住み替えのきっかけとなるような

お話をしていきたいと思います

今日のテーマはこちらです

世帯年収が500万円の方が

◯◯◯◯万円のマンションを買う

という話なんですが

平成30年の厚生労働省の調査では

2017年の日本全体の平均世帯年収は

551.6万円だったそうなんですね

ただ平均値ってのは少し罠があって

例えば貯金ですね

貯金が100万円、200万円、300万円、400万円

1億円ある5人の方がいらっしゃったとしたら

平均値を取ると2200万円になるんですね

5人中4人、80%の方が平均より下にいる

っていうおかしなデータになってしまいます

一部の飛び抜けた数値が

平均を押し上げているので

今回は我々一般庶民の感覚に近い

中央値を取り上げたい

中央値というのは5人いたらちょうど

中間にいる人の値なんですが

ここで言うと

中央値が300万円なので一般的な人々、

80%ぐらいの人々の感覚値

に近いのかなというのが挙げられます

では世帯収入の中央値がどこなのか

と言うと同じ厚生労働省の調査では

423万円

だそうなんですね

ただこれは比較的収入の少ない単身世帯とか

高齢者世帯も含めたものになるので

働き盛り、共働きも多い

子育て世代に絞って少し多めにして

世帯年収を500万円として想定してみます

住宅ローンの審査で世帯年収の6倍にあたる

3000万円のローン、後は8倍にあたる

4000万円のローンは

審査上OKだと

借りられてしまうケースがほとんどなんですね

ただ世帯年収の6倍とか

8倍とかのローンを

果たして借りてしまってもいいのか

ということについてお話をしていきます

今日も動画では

世帯年収が500万円の

一般的な子育て世帯が

3000万円の中古マンション

4000万円の新築マンションを買ったら

どうなるのかということを解説していきます

こんなご家族を想定してみました

■ご主人様の想定

30歳で税込の年収が400万円

単年での年収の推移っていうのは

ばらつきがありますから

長期的に見て

年収が毎年0.5%ずつ上昇していくというような

計算にしています

400万円の収入が

5年後に410万円

10年後に420万円になる

みたいな計算です。

定年が65歳で

退職金を500万円と考えて

最後の5年間、60歳から

65歳の5年間は年収が

下がるという風に考えてます

■奥様の想定

28歳でパート収入

100万円として想定してるんですが

ただお子様の子育てに忙しいお子様が

小さい時ですね

は小学校入学前までは

70万円として計算しています

7割として計算しています

52歳まで働く予定

お子様は今3歳のお子様一人いらっしゃって

将来的には

もう一人いてもいいかなと考えています

大学進学まで考えてて

一人暮らしはさせないと

実家から通わせるんですが

二人になるプランでは

上のお子様は私立の大学に入って

下のお子様は国立に行く

みたいなプランで想定してます

住居にかける費用は

現在300万円の貯金があって

頭金として100万円を出す予定で

マンションの修繕積立金って

年を追うごとに上がって行くのが一般的ですから

シュミレーション上は住居費を

あげて行っています

購入にかかる経費は6%として

計算して期間は35年

金利1%で計算してみます

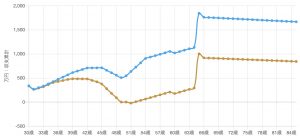

そして様々計算してみたのがこちらです

これは右に行けば行くほど

年齢が重なって行って

その時点での預貯金額の推移を表しています

なのでこれが0を割らないように計算する

というのが

このシュミレーションの大きなキモなんですが

これはですね

3000万円のマンションを買った

想定のグラフです

上の青い方のグラフが

現在のお子さまお一人で行くプラン

下のオレンジ色の方が

お子様が二人に増えたプラン

2年後に二人目が生まれたプランになってます

子育てに余裕が出て奥様の収入、パート

収入が伸びてくると

基本的に家計が楽になってきます

そして人生三大支出の一つである

教育資金が本格化してくる

約15年後からですね

単年の収支はマイナスになるんですが

大学を卒業して教育資金が必要なくなる

50歳頃から余裕が出てきます

ここでですね三大支出である

教育費をクリアして退職時点の65歳ですね

退職金が出てガンッと預貯金が伸びてるんですが

この65歳時点でも同じく三大支出である

老後費用にもしっかりと対応できる預貯金が確保できそうです

仮に2年後に二人目のお子様が生まれた場合の

グラフなんですが教育費がダブルでかさむ

49歳から52歳の頃に一瞬危ないんですけれども

このレベルであれば一時的に奥様のパート収入ペース

アップなどの対応でクリアが可能な範疇かと思います

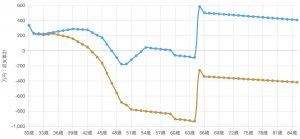

一方こちらが4000万円の

マンションを購入した場合です

しばらくは家計的に平行線を辿るので

大きな問題はないように見えるんですが

教育費がかさむ頃にですね

マイナスに一気に突入してしまい

お二人目が産まれたら

なんと44歳頃からずっとそれ以降

マイナスになってます

恒常的に家計が破綻しているので

ローン返済ができておらずですね

銀行からの差し押さえを免れない

かなり厳しい生活になってしまうのかな

というのがシミュレーション上予想できます

どうでしょうか

世帯年収が500万円の方が

3000万円のマンション、

4000万円のマンションを買うと

こんな風なシュミレーションになります

実は正しくない予算、しばらくは預貯金が減らないので

大丈夫だそうなのかなって月々の返済の金額とか

ですね家賃とあまり変わらないからって形で計算していた方々も

実は自分にとっては

正しくない予算の購入をしてしまってからですね十数年後に

家計が破綻するっていうことを予測できますか

高額な住宅を勧めてくる新築マンションなどの営業マンや

イケイケ系の不動産業者はですね

教えてくれません

教えると買ってくれないからというのもあるんですが

そもそもこんなこと考えてすらないと思うんですね

こういったリスクを避けるためには

この動画をご覧いただいている方々あなた自身の知識アップやですね

本当の予算を知るための正しいシミュレーションする必要があると思います

しかし住宅業界は、特に新築販売とかに多いんですけど

正しいを予算感よりも夢のある素敵な生活のイメージを売る

手法が横行してるんですね

で、知識のない方々一般の方、住宅購入に対して

知識がある方は少ないと思いますから

そういった知識のない方々が飲み込まれて

将来の家計破綻予備軍というのが

増えているのが実情だと思います

住宅購入を検討されていらっしゃる方々は

ですね1回立ち戻って考えてみて欲しいんですが

家を買う時に家族が安心して住み続けられる住宅が欲しいですか?

それとも無理をして、もっと掘り下げて言うと無理をしていると気づかない状態で

夢のような住宅欲しいですか?一度しっかり考えてみるといいと思います

販売会社専属のファイナンシャルプランナーは

住宅売るという提案しかもちろんできないんですが

我々は購入した方が良い賃貸で行った方がいいとか

トータルの住まい方の提案をいつもさせて頂いてます

もし細かいシュミレーションしてみたい

ということであれば

詳細欄にリンクが張ってありますので

ご興味がおありの方は

御覧いただければと思います

本日の動画はいかがでしたでしょうか

今日の内容が

皆様のより良い住み替えの

きっかけとなれば幸いです

これ以外にも

ですね様々な内容を

動画であげておりますので

もしご興味があればご覧いただいて

チャンネル登録グッドボタンもよろしくお願いします

それでは本日も最後までご視聴いただき

ありがとうございました

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー