最大500万円も得する、住宅ローン減税とは?

住宅ローンを組んで住宅を購入した人に対するボーナス得点として、毎年年末のローン残高の1%相当額(最高で年間50万円)を、その年の所得税から還付を受けられる超お得な住宅取得支援制度です。人によっては翌年に支払う予定だった住民税まで帰ってくる場合もあります。ザックリいえば、住宅ローンを払い始めてから10年間は所得税や住民税が最大500万円分キャッシュバックされます。また、新規購入だけではなくリフォームした場合でも、一定の条件を満たせば住宅ローン減税が使えます。最大で500万円ものキャッシュバックキャンペーンともいえる住宅ローン減税が適用される今だからこそ、お得な住宅取得を検討してみてはいかがでしょうか?

住宅ローン減税の対象になる住宅ローン

住宅ローン減税の対象になるのは、銀行などで借りる事の出来る変動型や固定型の住宅ローンや、フラット35などの長期固定型の住宅ローンです。普通に金融機関と呼ばれるところから住宅ローンを借りる場合は、ほぼ問題なく住宅ローン減税の対象になります。では住宅ローン減税の対象にならないのはどのようなローンかというと、例えば親や親族からお金を借りて家を買った場合や、企業内の従業員用の融資などです。もしお勤め先に住宅取得支援用にお得な融資制度がある場合には、住宅ローン減税は受けられない事を考慮する必要があります。

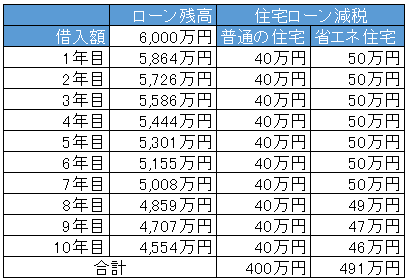

2019年6月までは最大500万円の控除

住宅ローン減税は時限立法であり、そのときの経済情勢や政治判断などによって見直される税制優遇です。そのため住宅ローン控除は2015年度の税制改正で、2019年6月末までの入居に最大500万円の住宅ローン控除が適用になっています。ただし、認定長期優良住宅または認定低炭素住宅などの一定以上の省エネ性能を持っていない住宅の場合は100万円ダウンの最大400万円になります。浦安市の新築住宅であれば5,000万円以上する場合が多いため、新築住宅を建てるのであれば(建売を買う場合でも)低炭素認定レベルはクリアしておきたいですね。

(「低炭素認定住宅」とは、CO2(二酸化炭素)の排出を抑制するための措置が講じられた住宅のことで、平成24年12月に施行された「都市の低炭素化の促進に関する法律(エコまち法)」のなかで定められた省エネ住宅です。特徴としては環境にやさしく、住宅ローン減税などの税制優遇があり、普通の家と比較して光熱費が安い、大変お得な住宅です。)

所得税から引ききれない分は、翌年度の住民税課税額から控除

ところで年収によっては、所得税から控除し切れない場合がありますが、全額が住民税からまるまる還付されない場合があります。というのも、住民税から控除できる住宅ローン控除可能額は現行税制では最大13万6500円(建物に含まれる消費税額が8%または10%の場合)とされています。そのため、所得税から控除しきれなかった金額が全額住民税から控除されるわけではありませんので、注意が必要です。

夫婦でローンを分けて借りれば減税も2人分になる

例えば6000万円の住宅ローンをご主人が4000万円、配偶者が2000万円など、住宅ローンを2本に分けて借りることで、2人ともが住宅ローン減税を受けることもできます。この場合、ご主人様のローン額が減少するので、減税額もそれに応じて減ります。しかしながら、新たに奥様の住宅ローン減税額が発生するので、世帯で合計した場合に、一般的に夫1人で受ける場合よりも減税額が増える場合が多くなります。もし、減税額が使い切れないなーという場合には、こういったテクニックも検討の余地があります。

住宅ローン減税を受けるための条件

お得な制度だけに、住宅ローン減税には適用するためのいくつかのハードルがあります。

- 合計所得金額3,000万円以下であること

年収から各種控除を引いた後の額が3,000万円以下である必要があります。つまり超高収入の方は対象外です。 - 住宅ローンを10年以上借りること最低でも10年以上のローンでないと対象外です。なお、リフォームの場合は5年以上です。

- 新築する、購入する床面積が50㎡以上

マンションなどの場合は販売図面の面積(壁の真ん中で図る壁芯面積)よりも登記簿面積(壁の内側で図る内法面積)が小さくなっています。したがって、図面では50㎡でも登記簿面積だと40㎡台だったりすることがあるので、注意が必要です。 - 住宅ローンの借り主が自分で住むこと

例えば親が住む家を子供が買う場合などですが、たとえ住宅ローンで借りていても対象外。 - 中古住宅の場合は耐震性能を有していること

木造などの耐火建築物以外の場合は築20年以内。鉄筋コンクリートなどの耐火建築物は築25年以内。なお、築年数がそれ以上でも、直近に取得した耐震適合証明書などの耐震性能を有しているという証明書があればOKです。 - 過去三年以内に3000万円控除などの特別税制優遇を受けていないこと。

売却した税金は、「居住用の3,000万円控除」によって支払わずに済み、次の住宅購入で「住宅借入金等特別控除」(住宅ローン控除)の適用で、年末には所得税の還付が受けられるということはできません。

- リフォームの場合、増改築費用が100万円以上であること

これらの条件をみたすことで住宅ローン減税を受けることが出来ます。

という事で、最大で500万円ものキャッシュバックキャンペーンともいえる住宅ローン減税が適用される今だからこそ、お得な住宅取得を検討してみてはいかがでしょうか?

※なお、住宅ローン減税を適用するには、初年度に確定申告が必要です。

28(日)開催【オープンハウス】自由に室内を見学できます【浦安市】")