")

(1)「明治神宮の杜」は、武蔵野の自然林か? 日本人が創った人工の杜か?

明治神宮の杜は、武蔵野の雑木林ではありません!

1920年(大正9年)に明治天皇を祀る神社を囲む杜として全国の国民から集った10万本の献木と11万人の若者の造成ボランティア等多数の民間の人々の尽力で創られた2020年で丁度100年になる人工の杜なのです。そして、この杜を監修したのが、東大農学部の本多静六教授なのです。

本多静六は、神宮の杜を創る時、全国津々浦々から献木された10万本の木の特性を活かして、日向には大きくなる針葉樹を、その下には日陰を好む木を配し、まず松や檜等の針葉樹が繁茂し、いずれクヌギやケヤキや楠等の広葉樹が生い茂る杜になることを見越して、120年先に自然林になるように木々を配置しました。

その結果「今まで1本の木も抜かずに」100年になろうとする現在でも既に「想定通りに誰もが武蔵野の自然林と思える杜」となっています。

現今の不動産・建築業者が造成した宅地やマンションの庭に植えた木々が、如何に売る時の見栄えを良くする為とは言え、年月を経ると木々が大きく繁茂し過ぎて間伐しないとどうにもならない状態になるのと比較した時、本多静六監修の神宮の杜の計画性の素晴らしさと凄さが判ります。

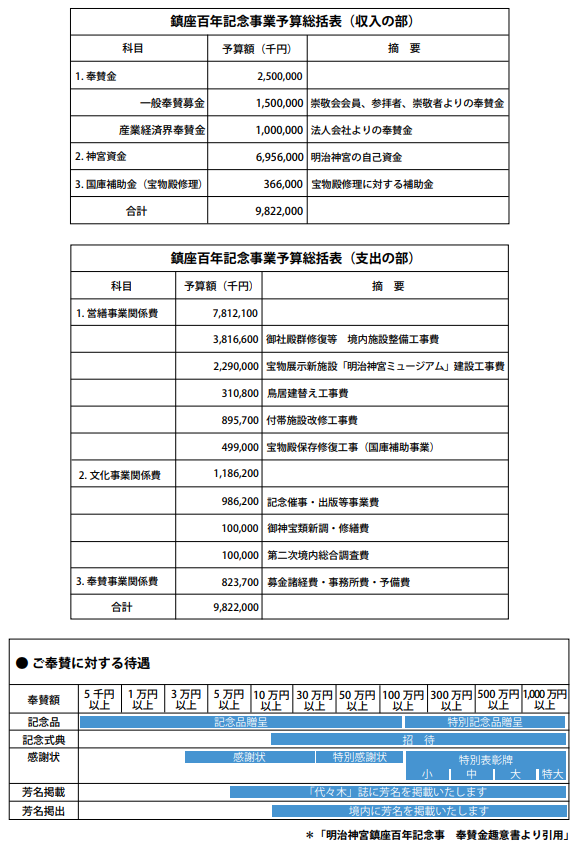

そして丁度今、2020年で明治神宮100年行事として修復作業の計画がありますので、この神宮の杜を監修した本多静六が考案した蓄財法「1/4天引き貯金法」で豊かな人生を築けた私ですので10万円の寄付をしようと思っています。

(2)本多静六が考案した蓄財法「1/4天引き貯金法」について

(1)本多静六の略歴

11歳で父を亡くした本多静六は苦学して東京山林学校に入学し、第一学期の試験に落第したことを悲観して古井戸に身を投げたが死にきれず、思い直して決死的勉強の末、好成績で銀時計を賞与された。これで「落第したほど愚鈍な生まれつきでも、努力次第では何事にも成功するものだ」という自信を得て、働学併進で苦学することが趣味となり、25歳で日本とドイツの両大学を卒業し東京帝大の農学部の助教授になった。

この時本多は考えた。妻や義母の他に転げ込んできた寄宿生を入れた9人を抱えて、「58円の給料だけではいつまで経っても貧乏生活から抜け出せない、まず貧乏をこちらから進んでやっつけなければならない」と。そこで決断して実行したのが本多式「1/4天引き貯金法」だったのです。

「苦しい、苦しいで普通の暮らしを続けていては、金輪際余裕の出てくるはずがない!」「収入の1/4を天引き貯金してしまい、その余りの3/4で一層苦しい生活を覚悟の上で押し通すことである!」と。これは大いなる決心と勇気が必要であったが、妻を説得して実行したのですが、この1ヶ月14円50銭の天引き貯金が、後に数百円の資産(現在の価値で言えば、40歳の時に40億円、60歳の定年の時100億円の資産)を積むことになったのです。

そして、「人生即努力、努力則幸福」の下、働学併進の簡素生活を続け、370冊の著作を残していますし、日比谷公園、国立公園、水源林、街路樹、鉄道防雪林等の設計改良に当たり、関東大震災後の復興院参与、都市計画委員等でも尽力した。

更に凄いことに、本多静六はこの100億の資産(主に山林)のほぼ全額を匿名で埼玉県に育英資金として提供し、退職後は晴耕雨読の生活を過ごし、尋ね来た人の人生相談に生涯を捧げて、1952年1月85歳で生涯を終えたのです。

本多静六が監修した今も生い茂る神宮の杜を見る度に、120年先を見越した神宮の杜植林計画を考案監修した本多静六だからこそ、人生100年を見越した「1/4天引き貯金法」が私には益々輝いて見えるわけです。

(2)「四分の一天引貯金法」 (誰にでもできるが、誰もがやらないお金を貯める法則)

お金は貯めようと思ってもなかなか貯まるものではありません。どうしたら貯金できるでしょうか?その為の法則があります。

1/4天引き貯金 =通常収入×1/4+臨時収入×10/10

月給その他の月々決まった収入は1/4を、副業その他の臨時収入は全部を貯金に繰り込む。 こうして次の年度に入ってくる貯金利子は、通常収入とみなしてその1/4を貯金に廻す、という方法です。

これを実行できるかどうかが大問題です。「今でもギリギリの苦しさなのに、これ以上できない」「子供達が可哀相」「世間体が悪い」「今までのお付き合いは落とせない」「そこまで無理する必要もない」等いろいろあるでしょう。しかしそこを我慢して実行するしか方法はありません。

この計画は、あくまでしっかりした理性の上に成り立ちます。気の毒だとか、可哀相だとかは、単に一時的なつまらぬ感情の問題です。この際この感情に負けないで、1/4天引き貯金法を続ければ、3年目にはこれこれ、5年目にはこれこれになる。 今の苦しさは苦しいのを逃れるための苦しさだから、暫く我慢してくれと家族を説得するしかないでしょう。

このやり方は、無理のようで無理ではない。給料を40万もらったら、30万しか貰わなかったとして10万円は貯金すればいい。給料は頑張っていれば少しずつは増えるし、増えるように精を出さねばいけません。2年も辛抱すれば、月給は上がるし、利子も入ってくるので、月給と利子との共稼ぎになり、天引生活はいよいよ楽に続けられるようになる。

考えてみれば、給料が30万の人はいっぱい居ます。 だから今までの生活から出発点を1段下げた所から始めるとさえ決めればいいのです。 ことにこの考え方は経済生活が行き詰った人の打開策にも応用できる方法です。ほんの最初の1回を1/4の生活の引き下げを断行するただそれだけで済むのです。

何事も中途でやり直すのは難しい。 最初から決めてかかるのが一番楽で一番効果的です。 この本多式「1/4天引き貯金法」を始めることには能力は関係ありません。ただ、「収入の1/4」を「生活費から切り離して貯め続け、増やし続ける決心をすればいい」だけです。それで誰でもお「金持ちへの階段」を上り始めることができるのです。

(3)貯金から投資へ

①財産を作ることの根幹はやはり勤倹貯蓄だ。これなしにはどんなに小さくとも財産と名の付くものは造れない。その貯金がある程度の額に達したら、他の有利な事業に投資するのがいい。

※ 例えば、初任給¥20万で給料は徐々に上がる、金利は1%と仮定して、「1/4天引き貯金」をやり続けると、以下の貯金ができる計算になる。

- 3年後には 5万×12月×3年×1.01(金利1%) = 約181万

- 10年後には (181.8万+7万×12月×5年)×1.01 = 約607万

- 20年後には (607.8万+10万×12月×10年)×1.01 = 約1,825万

- 30年後には(1,825.9万+15万×12月×10年)×1.01 = 約3,662万

- 40年後には(3,662万+15万×12月×10年) ×1.01 = 約5,516万

※ 更に、23歳から40年間、5万又は10万円の「天引き貯金」を続けるだけで以下の金額にな

る。 (金利が1%、5%、7%の場合を想定 )目標は利回り7%!

- 5万×12月×40年×0.01(年利1%複利) = 2,951万円

- 10万×12月×40年×0.01(年利1%複利) = 5,903万円

- 5万×12月×40年×0.05(年利5%複利) = 7,661万円

- 10万×12月×40年×0.05(年利5%複利) =15,323万円

- 5万×12月×40年×0.07(年利7%複利) =13,200万円

- 10万×12月×40年×0.07(年利7%複利) =26,401万円

継続は力なり!

※ ただ、現在の貯金の利子は国債でも1%と低いし、1%以下の貯金を貯金のままにしておいては知れたものです。

そこで、5%以上7%位の高利回りの投資法を考えなければなりません。

② まず「本多式株式投資の法」を見てみます。株式は比較的小額で可能である上に、その所有と管理が簡単であり、利回りが銀行金利よりはるかに優位だからです。「でも株式は儲かる人もあるし、損する人も多いので難しい」「ハイリスク・ハイリターンだから株式投資には法則を持つ必要である」と言うのです。

③ 本多静六の株式投資の法則が「二割利食い、十割益出し半分手放しの法」です。ある株を買おうとした場合、何時もその全部の買い受け金を用意して、先物買いする。その取引期限が来る前に思いがけない値上がりをした場合は、買値の二割益できっぱりと利食い売りをしてしまい、それ以上は決して求めず、その二割の益金を元本に加えて銀行定期に戻すことです。これが「二割利食いの法」です。

次に、買ってしまった株が長い年月の間に二倍以上に値上がりすることがある。この時は手持ちの半分を必ず売り放つ。つまり投資の元金は貯金に戻しておく。従って残った株は全くタダという事になる。 タダの株ならその後どんなに値下がりしても損することは絶対に無い。こうして持ち続けた株が20倍・30倍と大化けして驚くほどの財産になるのです。これが「十割益出し半分手放しの法」です。

「二割利食い、十割益出し半分手放しの法」で大事なことは、この法則を守り、確実に利益を上げ、その元金と利益の1/4を「1/4貯金」に戻すことです。株で儲かるのは、あくまで貯金を殖やす為であり株式投資にのめり込む為ではありません。株式投資にのめり込むとほとんどの人が自分の本業を忘れて株式投資が本業になり、調子に乗りすぎて大きく損することが多いのからです。

④ 株式投資で大きく利益を出す為には、何時も景気の循環を静かに洞察し「好景気の時代には勤倹貯蓄を、不景気の時代に思い切った投資を時機を逸せずにすること」です。バブル崩壊や震災で日本中が傷ついているような時に、大きく値下がりしている将来性のある企業に投資することは株式投資のチャンスかもしれません。

⑤ ここで述べてきたことをもう一度思い出していただけば判りますが、「普通の人間が蓄財する為に大事なのは、株で儲かることではなく、株から益を出して手持ちの貯金(お金)を確実に増やし続けること」が基本なのです。ちなみに、株式投資で年間利益が平均して7%を超えることが目標です。1/4貯金で月10万円の貯金を40年続ければ、年間5%の金利で複利計算して10万×7%×480月=2億6401万2480円になります。 しかし、今は、グローバル経済となって、企業の先行きを見抜くことが難しい時代となりましたので、株式投資で年間平均利回りが5%を切るようなら「株式投資の才がないと諦める」のが賢明です。

⑥ 「子供には何を残すべきか」

わが子が可愛ければ可愛いほど、しっかり独りで世の中に立っていけるように、分相応な教育を施し、事業とか、仕事とか、または学問、技芸の習得で食っていけるように心配してやるべきで、従来のような古い考えで、金を残すとか、財産をくれてやるとか、そんなことばかり考えてはいけない。これからは金や財産は子孫にとってむしろマイナスである。お金はどうしても、自分で作った努力の結晶で無ければ意味が無い、と。

⑦ 貯まったお金の使い方「1/4使用法」

1/4天引貯金法の著者である本多静六は東大農学部の教授でしたが、25歳で1/4貯金法を始めて、40歳の時すでに20億の資産が、60歳ではなんと100億の資産であったが、60歳の時定年退職と同時に1億5千万くらいの生活費を残して、この全てを埼玉県の育英資金として寄付してしまった人です。この人が言います。1/4天引貯金法を続けたら、普通の人がお金を貯められる。そしてその最初の芯を作ったら、後は雪だるまのように、独りでに面白い様に大きくなる。 そしてその内、お金を使い切れなくなるので、その使い方も工夫し、と。

自分の確実に得られる年収を4分割し、「1つは貯金に」「1つは生活費に」「1つは自分をさらに磨く交際教養費に」「最後の1つは人を成功させる手助けに」使うことにした、と言うのである。微力な者に力を貸してやり、有意義な仕事に資金を出してやることは成功者の責務である、と言うのです。なんと素晴らしい生き方ではありませんか。以上のように、本多静六の教えは、平凡で、誰にでもできる「お金と人生の法則」であり、広く日本中に広げる必要のある教えです。 ( 本多静六著「私の財産告白」実業之日本社刊 参照 )

(4)もっと確実な安定投資として不動産投資(ここからは私見)

昔からお金ができたら、現金と株と不動産に三分割して持つことは原則です。

本多静六の時代と違い今では山林では稼げませんので、今面白いのは、安くなっている不動産であり、中でも特に面白いのは賃料を産み出す賃貸マンション・賃貸ビル等の収益物件です。

バブル崩壊後、収益物件の焦げ付きが一番大きく、銀行の不良資産になってしまい、アメリカ企業に年間利回り15%くらいで買ってもらったくらいです。バブル期には年間利回り3%で飛ぶ様に売れましたので、それらはほとんどが不良資産化したわけです。そして今は、ワンルームマンションだと利回り7%~8%以上、2DK以上の賃貸マンションでも6%~7%の利回りで買えます。

昔からお金持ちの老後の生活は借家を持つことだったことからも判るように、賃貸物件は購入時に大きなお金が出ますが、その後は管理さえしっかりした会社に頼めば、貸主はほとんど何もしないでお金が入ってくる仕事なのです。今時、必死で頑張っても7%の純益の上がる仕事はなかなかありません。

物件の買い方は、古くて汚い中古物件は安く買えるので、それをリフォームと掃除で磨き上げて、何とか使えるものに仕上げて、人に貸せば、利回りが7%~8%になります。(拙著「年収1億を達成したおばちゃんの話」「本業に励み、副業の不動産投資でお金持ちになる」参照)

世界第3位の経済大国の日本で、今純資産として「1億円以上のお金を持っている人は約130万人超」しか居ません! 残念ながら、「如何に日本人はお金の貯め方と増やし方を知らないか」ということです。そこで、「1/4天引き貯金法」によるお金の貯め方と増やし方を世の中に広めて「500万人位の人を『お金持ち』にできたらいいな」というのが今の私の望みです。( 詳しくは、拙著「副業の不動産投資でお金持ちになり、幸せになる!」 参照 )

28(日)開催【オープンハウス】自由に室内を見学できます【浦安市】")