「デフレ経済」は何故起きているのか?

「デフレ」とは「物価が上がらないで、下がり続けること」ですが、「デフレ」はどうして起きているのでしょうか?

デフレは中国から、タイから、ベトナムからも押し寄せてくるのです。今はグローバル経済の時代ですので、世界中の低開発国から安い賃金(日本の賃金の1/50~1/20)で作った安い製品が輸入されて日本市場に出回ります。日本のように既に高度経済化して人件費や土地建物や運送費用が高い国で生産した製品は高い価格になるので、特に毎日使う日用必需品等では販売価格の点で低開発国の商品に太刀打ちできません。

大戦後安い日本製品が出回ったアメリカは、電気製品や日用品などの安い日本製品を輸入して売る販売業で儲かる方を選び、アメリカの製造業を日本に明け渡しました。ところが、製造業を国の重要産業と考えている日本では、例えばユニクロのように中国に工場を移して、日本人が好む製品を日本で企画して、中国人を指導して安い製品を作り、日本に逆輸入する道を選びましたので大いに儲かっていますが、外国に出張って製造する余裕のない国内製造業は淘汰されてしまいました。

中国の製造業も成長して人件費が高くなってきましたが、そうなると次にはタイやベトナムやミャンマーに製造拠点を移して安い工業製品を作って逆輸入しますので、政府や日銀がインフレ目標を2%と掲げてあらゆる努力をしても日本の物価はなかなか上がらないでデフレが続いているのは、自由資本主義経済とグローバル経済が行き着く一つの結果・矛盾でしょうか

ところで、今アメリカでは、アマゾン、インテル、グーグル、アップル、フェイスブックの5社が、全世界の情報を独占している状態ですが、全世界の利益も独占している状態でもあり、アメリカの小売業を壊滅に追い込みつつある状態です。

日本市場でも、ネット通販大手のアマゾンが1兆円を超える売上げとなり、セブン&アイ等の日本の小売大手の半数を減収に追い込んでいます。グローバルネットの情報産業に「情報を独占されると利益もほとんど持って行かれる」ということが起きており、実店舗の企業とそこで働く従業員の職と給料を奪われてしまう勢いなのです。

これも又給料が上がる少数の人と低賃金になる多くの人に分かれる原因であり、格差とデフレの原因の一つになっています。(日経新聞 2017年6月28日 2017年6月11日 参照)

我々は今、「グローバリゼーション」「ネット通販」と「人口減少時代」という大変な時代に住んでいることを痛感し、どうしたら日本人は豊かになれるのか考えて、その為の三つの方策を見つけましたので、以下に述べます。

政府や日銀は「2%のインフレ目標を掲げて何故物価を上げたいのでしょうか?」

国民の暮らしから言えば、物価は安い方が良いですよね。 それなのに、何故政府や日銀は物価が上がるインフレ目標を達成したいのでしょうか?

物の値段が下がり続けるデフレ経済下では、人々は今必要な物以外は買いません。必要な物やサービスは、将来値段が下がった時に買う方が得なのですから国内消費は低下し、企業は儲かりませんし、企業の設備投資も少なくなり、給料も上がりませんので、益々国内消費は低下して税収も少なくなります。

これと反対に、毎年2%のインフレになれば、人々は今必要な物は今すぐ買い、将来必要な物も今買った方が得ですので今買う行動をしますので、国内消費は高まり、企業が儲かるので設備投資を増やし、土地建物が上がり、景気の良い企業の株が上がり、投資家にお金が落ちて高額商品が売れて企業が儲かり、従業員の給料が上がる等の景気上昇が図れるし、税収も増えるという高循環経済になります。故に、政府・日銀は何が何でもインフレになる政策を必死で行っているのです。

それにも関わらず、インフレ率はなかなか2%に達しないのは、上記のようなグローバル経済・自由主義経済の下では低開発国からの安い商品が輸入され続けるので、なかなか物価は上がらないことがデフレの一番大きな原因だからです。

それでも政府と日銀はインフレ政策を採り続けて、金融緩和をやりながら金利を低く抑えることで、企業が儲かるように、そして設備投資が増えて、給料が上がるように、その結果として株や不動産のような資産が値上がりすれば、その資産価値で高額商品が売れるようになり、国内景気も良くなるし、企業も個人も豊かになる、と考えています。

何故ならば、「インフレ政策を取れば、たとえ日用必需品等の物価は上がらなくても、株や不動産等の資産は確実に値上がりする」事は歴史が証明しているからです。 例えば、85年~90年に金融緩和によるバブルが起きた時にも株や不動産等の資産価値は300%~500%に跳ね上がりましたが、日用品は5%以上には上がっていませんでした。

日銀の政策が株価を下支えしている。

日銀は、インフレ目標を2%と設定し、その為の大幅な金融緩和をする諸政策を続けています。

日銀による国債の購入額は既に450兆を超えており、長期金利を0%の低金利を続けて「何が何でも2%インフレに持って行くことで、株価を上げて企業を活性化し、国民を豊かにする」という政府の意向を貫く覚悟が見えます。

日本政府にとって、株価を上げることはもはや至上命令となっています。その理由の一つは税収の確保です。税収と日経平均株価を比べると「日経平均株価が上がると株の売買も増えて証券会社の手数料収入が増えるとか、資産効果で高額商品が売れるとか、そうゆうことを通して税収が増える」のです。

そこで、日銀はETF(上場投資信託)を年間6兆円づつ購入しその保有総額は17兆円を超えています(上場する3,675社の内833社で日銀が上位10位以内の大株主になっている)。 日銀の株式購入で日経平均で2,000円の値上げがあったと推定されています。

GPIF(年金積立金管理運用独立法人)

GPIFは、運用資産は140.5兆円(年金特別会計約8.4兆円含)の23.8%(33.3兆円)が国内株式に、23.2%(32.4兆円)が外国株式に、35%(49兆円)が国内債券に投資されていますので「クジラ」(世界最大の年金資金)と言われています。 GDIFの購入で日経平均で4,000円の値上げができていると推定されます。

ゆうちょ銀行(第2のクジラ)

ゆうちょ銀行は210兆円の運用資産の内100兆円を国債で運用、外国債券35兆円、株式に25兆円(推計)の投資の計画です。 ゆうちょ銀行の購入で日経平均で3,000円の値上げができていると推定できます。

かんぽ生命(青いミニクジラ)

かんぽ生命は、総資産82.7兆円の10%(8.3兆円)を株式や債券に投資する計画です。

以上の如く、政府の指導で、日本の株式が日銀と日本の機関投資家の株式投資によって景気が支えられており、現在の日本の株価は値下がりしない構造で支えられて居ますが、残念ながら投資家の約20%を締める個人株主は「外国人の購入で高くなった時に売り、外国人が売って安くなった時に買う」という参加の仕方をしているのが現状です。

森金融庁長官の指導 ⇒ 貯蓄から投資への流れを創る。

日本の個人金融資産と西欧先進諸国との現状比較(読売新聞17年2月22日参照)

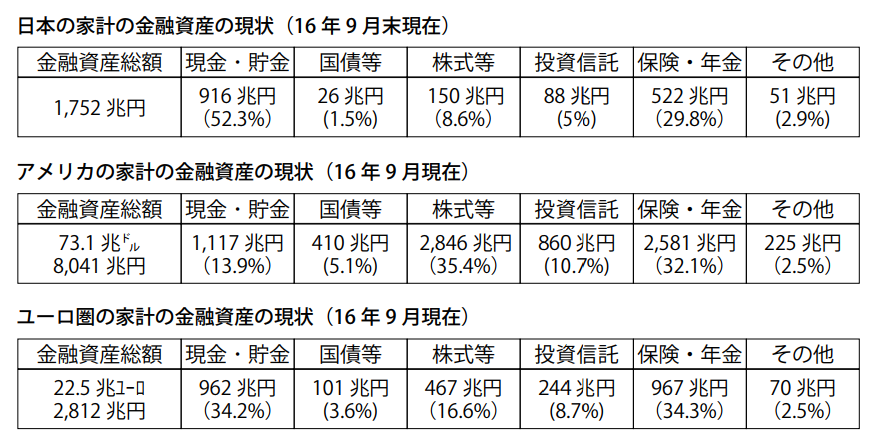

日本の家計の金融資産の現状(16年9月末現在)

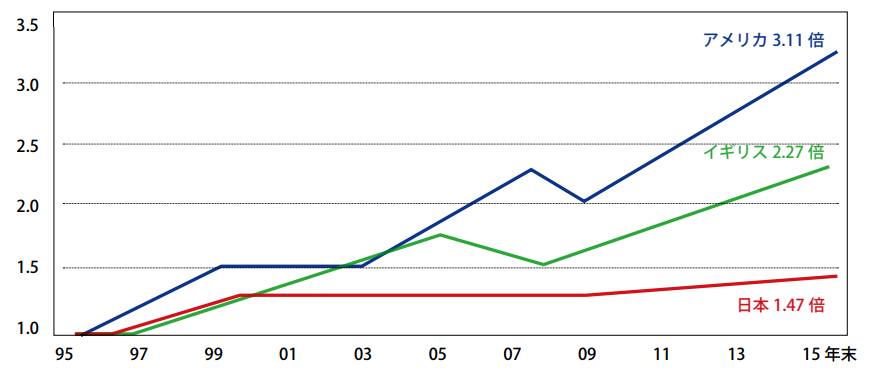

各国の家計金融資産の推移 (金融庁作成資料)

日本の個人金融資産の利息配当収入(2014年度)は 約13兆円(運用利回り0.8%)に対してアメリカの個人金融資産の利息配当収入は約360兆円(運用利回り5.3%)です。 その為、95年以降の20年間で日本の個人金融資産は1.47倍の1752兆円にしか増えていないのに、アメリカは3.11倍の8041兆円に、イギリスは2.27倍の2812兆円に増えています。日本の個人金融資産の「貯蓄から投資への流れ」が大きく遅れている為に日本国民は豊かになれていないことが判ります。

森信親金融庁長官は

- 「家計の金融資産は約1800兆円あるが、半分以上が預金で資産運用のリターンが少ない」

- 「日本の銀行や証券会社等が顧客に売る商品は、手数料稼ぎを目的とするものが多く(アメリカと比べて顧客から5倍の手数料を取っている)、本来あるべき個人金融資産を増やす為の努力をしてない」「国民の資産を安定的に拡大していくことは高齢化が進む中で一つの課題である」

- 「長期・積立・分散投資の三つが鍵になる金融機関はリスクを平易な形で明確な形で示すなど、顧客本位の情報提供をすべきだ。金融機関が顧客本位であるかどうかを評価する枠組みができるように検討している」

と述べて「真に顧客本位の業務運営」を最重要施策として銀行や証券会社を厳しく指導を始めました。

日本人の個人金融資産約1,800兆円の60%以上を60歳以上の高齢者が持っていますが、90年のバブル崩壊以降20年以上永く続いた資産デフレ時代で苦い経験をしたり、前述のように金融機関や証券会社の儲け主義の為に投資で損をした経験をした人も多く、また老後に不安がある為に、約1,800兆円の 52%を金利が安くてほとんど資産が増えない貯蓄に回しているのが現状です。

しかし、世界を見渡すと今アメリカを初めとしてEU諸国、アジア諸国も世界中の株式は史上最高の値上がりですが、日本の株式だけが85年当時の最高額38,905円の50%の価格である2万円をようやく超えた所です。

上記のような森金融庁長官の金融政策が現実化して、銀行や証券会社が国民の金融資産1,752兆円が増える方向に経営努力をすることになれば、日本の個人金融資産は個人を豊かにすることができるでしょう。

そして、個人金融資産が1%増えたら17兆5,200万円が、2%増えたら35兆円が、3%増えたら52兆5,600億円が、4%増えたら70兆円が、もし、アメリカと同様に5.3%の利回りになれば、91兆1,040億円が国民のお金が懐に入り、その時日本のGDPは17.2%上がります。

森金融庁長官の激しく厳しい求めに応じて、銀行や証券会社、生命保険会社は、販売手数料の無料化や信託報酬を0.18%と安くする流れが起きています。(日経新聞2017年6月9日参照)今後は国民の金融資産の長期的な活用に資する金融商品が出てくることに注目して個人のお金が増える方法を選択できる日が近いでしょう。

上記のように個人の金融資産1,800兆円は、欧米諸国と比べて株式投資や投資信託やリート(不動産投資信託)に回るお金が少なく、銀行に積み上げられた預金は1,053兆円となっています。

そこで政府の指導で、日本の株式が日銀と日本の機関投資家の株式投資によって景気が支えられており、現在の日本の株価は値下がりしない構造なのですが、残念ながら投資家の約20%を締める個人株主は「外国人の購入で高くなった時に売り、外国人が売って安くなった時に買う」と言う消極的な参加の仕方をしているのが現状です。

しかし、「日本人投資家が買いに転じた瞬間から猛烈な値上がりになる!」と言う専門家もいます。 政府、日銀、金融庁の必死の動きを見れば、日本人個人も今後の時代を生き抜く為に、過去20年間のデフレ思考を捨てて賢く個人金融資産の活用に舵を切り替えて、個人が金融資産の活用で豊かになるチャンスを掴むべき時ではないでしょうか。

手持ち資金が少ない人は、まず「1/4天引き貯金方」でお金を貯めて、少し貯まったら投資信託を始めて投資の勉強をして、資金に余裕ができたら大きなリターンが可能な株式投資に挑戦するのが良いでしょう。(捨てられる銀行2「非産運用」講談社現代新書刊橋本卓典著参照)(日経新聞2017年4月3日、5月7日、6月9日、6月11日、読売新聞17年5月11日、「トランプの破壊経済が始まる」塚澤健二著 集英社刊参照)