日本の個人金融資産資産と西欧先進諸国との現状比較

| 日本の家計の金融資産の現状(16年9月末現在) | ||||||

| 金融資産総額 | 現金・預金 | 国債等 | 株式等 | 投資信託 | 保険・年金 | その他 |

| 1,752兆円 | 916兆円 | 26兆円 | 150兆円 | 88兆円 | 522兆円 | 51兆円 |

| 52.3% | 1.5% | 8.5% | 5.0% | 29.8% | 2.9% | |

| アメリカの家計の金融資産の現状(16年9月現在) | ||||||

| 金融資産総額 | 現金・預金 | 国債等 | 株式等 | 投資信託 | 保険・年金 | その他 |

| 73.1兆ドル | 1,117兆円 | 410兆円 | 2,846兆円 | 860兆円 | 2,581兆円 | 225兆円 |

| 8,041兆円 | 13.9% | 5.1% | 35.4% | 10.7% | 32.1% | 2.8% |

| ユーロ圏の家計の金融資産の現状(16年9月現在) | ||||||

| 金融資産総額 | 現金・預金 | 国債等 | 株式等 | 投資信託 | 保険・年金 | その他 |

| 22.5兆ユーロ | 962兆円 | 101兆円 | 467兆円 | 244兆円 | 966兆円 | 70兆円 |

| 2,812兆円 | 34.2% | 3.6% | 16.6% | 8.7% | 34.3% | 2.5% |

(読売新聞2017年2月22日参照)

日本の個人金融資産資産と西欧先進諸国との現状比較

金融庁Webサイトより引用(PDFファイルが開きます)

http://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf

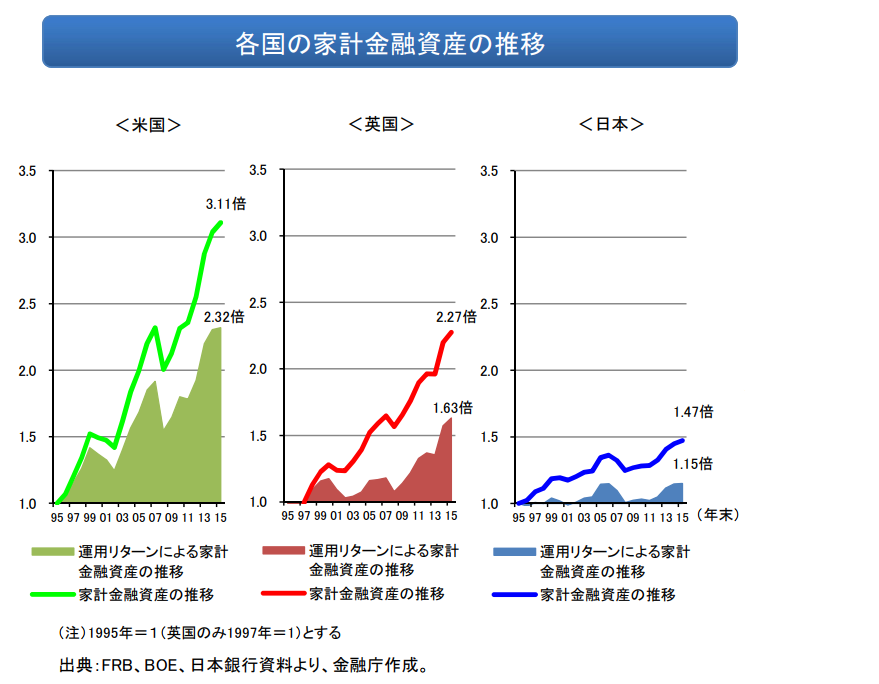

日本の個人金融資産の利息配当収入(2014年度)は 約13兆円(運用利回り0.8%)に対してアメリカの個人金融資産の利息配当収入は約360兆円(運用利回り5.3%)です。 その為、95年以降の20年間で日本の個人金融資産は1.47倍の1752兆円にしか増えていないのに、アメリカは3.11倍の8041兆円に、イギリスは2.27倍の2812兆円に増えています。 日本の個人金融資産の「貯蓄から投資への流れ」が大きく遅れている為に日本国民は豊かになれていないことが判ります。

森信親金融庁長官の試みで日本の個人は豊かになる!

1.家計の金融資産の効率的運用を図る為に「顧客本位の金融サービスの普及を図る

森信親金融庁長官は

- 「家計の金融資産は約1,800兆円あるが、半分以上が預金で資産運用のリターンが少ない」

- 「日本の銀行や証券会社等が顧客に売る商品は、手数料稼ぎを目的とするものが多く(アメリカと比べて顧客から5倍の手数料を取っている)、本来あるべき個人金融資産を増やす為の努力をしてない」

- 「国民の資産を安定的に拡大していくことは高齢化が進む中で一つの課題である」

- 「長期・積立・分散投資の三つが鍵になる金融機関はリスクを平易な形で明確な形で示すなど、顧客本位の情報提供をすべきだ。金融機関が顧客本位であるかどうかを評価する枠組みができるように検討している」

と述べて「真に顧客本位の業務運営」を最重要施策として銀行や証券会社を厳しく指導を始めました。例えば、銀行が窓口販売で最も力を入れている代表的な保険商品は、「一時払い終身保険」で、保険料をまとめて「一時払い」する商品です。「10年後の解約返戻金は一時払いした金額より増えている為、貯蓄機能と保険機能を組み合わせた0.5%程度の利回りの保険商品として有利な保険です」として顧客に説明して販売してきたのです。

しかし、この商品は10年以内に解約すると損失が出るので事実上解約できない商品ですし、この間顧客は例えば10年利付き国債等より有利な貯蓄性の金融商品で資産を増やすチャンスを活かせなかったのです。

それにもかかわらず、銀行は、顧客から1%の手数料を取り、保険会社からも0.5%の販売手数料を取る為に、本来あるべき顧客の資産を増やす為の仕事をしないで、自行の目先の利益の為の手数料稼ぎをして「フィデューシャリー・デューティー(Fiduciary Duty)」「真に顧客本位の業務運営」に反していると言うのです。

このような森金融庁長官の激しく厳しい求めに応じて、銀行や証券会社、生命保険会社は、販売手数料の無料化や信託報酬を0.18%と安くする流れが起きています。(日経新聞2017年6月9日参照)

今後は国民の金融資産の長期的な活用に資する金融商品が出てくることに注目して個人のお金が増える方法を選択できる日が近いでしょう。

2.政府と日銀の政策が景気を下支えしている。

1.日銀のインフレ目標

日銀は、インフレ目標を2%と設定し、その為の大幅な金融緩和をする諸政策を続けています。日銀による国債の購入額は既に450兆を超えており、長期金利を0%の低金利を続けて「何が何でも2%インフレに持って行くことで、株価を上げて企業を活性化し、国民を豊かにする」という政府の意向を貫く覚悟が見えます。

日本政府にとって、株価を上げることはもはや至上命令となっています。その理由の一つは税収の確保です。税収と日経平均株価を比べると「日経平均株価が上がると株の売買も増えて証券会社の手数料収入が増えるとか、資産効果で高額商品が売れるとか、そうゆうことを通して税収が増える」のです。

そこで、日銀はETF(上場投資信託)を年間6兆円づつ購入しその保有総額は17兆円を超えています(上場する3,675社の内833社で日銀が上位10位以内の大株主になっている)。 日銀の株式購入で日経平均で2,000円の値上げがあったと推定されています。

2.GPIFの運用資産

GPIF(年金積立金管理運用独立行政法人)は、運用資産は140.5兆円(年金特別会計約8.4兆円含)の23.8%(33.3兆円)が国内株式に、23.2%(32.4兆円)が外国株式に、35%(49兆円)が国内債券に投資されていますので「クジラ」(世界最大の年金資金)と言われています。 GPIFの購入で日経平均で4,000円の値上げができていると推定されます。

3.ゆうちょ銀行の運用資産

ゆうちょ銀行(第2のクジラ)は、210兆円の運用資産の内100兆円を国債で運用、外国債券35兆円、株式に25兆円(推計)の投資の計画です。 ゆうちょ銀行の購入で日経平均で3000円の値上げができていると推定できます。

4.かんぽ生命の運用資産

かんぽ生命(青いミニクジラ)は、総資産82.7兆円の10%(8.3兆円)を株式や債券に投資する計画です。

* 以上の如く、政府の指導で、日本の株式が日銀と日本の機関投資家の株式投資によって景気が支えられており、現在の日本の株価は値下がりしない構造で支えられて居ますが、残念ながら投資家の約20%を締める個人株主は「外国人の購入で高くなった時に売り、外国人が売って安くなった時に買う」と言う参加の仕方をしているのが現状です。 その為、日本株を買う者の約70%を締める外国人投資家に株価操作を許していいように牛耳られているのが現状です。

3.貯蓄から投資への流れができれば日本は豊かになる。

日本人の個人金融資産(1752兆円)の60%以上を60歳以上の高齢者が持っていますが、90年のバブル崩壊以降20年以上永く続いた資産デフレ時代で苦い経験をしたり、前述のように金融機関や証券会社の儲け主義の為に投資で損をした経験をした人も多く、また老後に不安がある為に、約1,800兆円の 52%を金利が安くてほとんど資産が増えない貯蓄に回しているのが現状です。

しかし、世界を見渡すと今アメリカを初めとしてEU諸国、アジア諸国も世界中の株式は史上最高の値上がりですが、日本の株式だけが85年当時の最高額38,950円の50%の価格である2万円をようやく超えた所です。

上記のような森長官の金融政策が現実化して、銀行や証券会社が国民の金融資産1,752兆円が増える方向に経営努力をすることになれば、日本の個人金融資産は個人を豊かにすることができるでしょう。 そして、個人金融資産が1%増えたら17兆5200万円が、2%増えたら35兆円が、3%増えたら52兆5600億円が、4%増えたら70兆円が、もし、アメリカと同様に5.3%の利回りになれば、91兆1040億円が国民のお金が懐に入り、その時日本のGDPは17.2%上がります。

*上記のように個人の金融資産1,800兆円は、欧米諸国と比べて株式投資や投資信託やリート(不動産投資信託)に回るお金が少なく、銀行に積み上げられた預金は1,053兆円となっています。

日本企業の利益が向上しているにもかかわらず日本の株が上がらず、日本の個人の資産が増えないので国内消費が上がらず、企業の設備投資が少なく、と悪循環で日本の個人が豊かになれないでいます。

株が少し上がると日本人投資家は、今まで損していた株を売って利益拡底を図るのが常であり、買っているのは外国人株主(70%以上)ばかりの状態なので「日本人投資家が買いに転じた瞬間から猛烈な値上がりになる!」と言う専門家もいます。 日本人個人も今後の時代を生き抜く為に、過去20年間のデフレ思考を捨てて賢く個人金融資産の活用に舵を切り替えるべき時ではないでしょうか。

(捨てられる銀行2「非産運用」講談社現代新書刊橋本卓典著参照)(日経新聞2017年4月3日、5月7日、6月9日、6月11日、読売新聞17年5月11日、「トランプの破壊経済が始まる」塚澤健二著 集英社刊参照)

個人不動産資産の活用で日本の個人は豊かになる!

個人の不動産資産は約1350兆円、この個人の不動産資産を使って豊かになる二つの方法がある。

1.その一つは、「自宅を取得し、価値ある状態で維持すること」です

「価値ある状態で維持すること」とは、「地震大国の日本では耐震強度を保ち100年長持ちする家にすること」と「住み心地の良い快適な状態を維持すること」です。

国交省は、16年9月に既存住宅の売買取引の際、売買仲介業者は売り主、買い主に「インスペクション(建物査定)をしますか?」と促すことを義務化する法律を成立させました。この法律は18年4月1日から施行されますので、それ以降は、「売買契約に際してインスペクションをしない取引はなくなる」と思われます。

戦前までは80%の所帯が賃貸に住んでいましたが、終戦後の45年以降は国民が自宅を持つことを進める住宅取得促進政策が取られて、現在では80%以上の所帯が自宅を所有しています。

ところが少子高齢化・人口減少時代となった為に、現在約6,000万超の自宅建物があり、所帯数は約5,300万戸の状態となり、既存住宅の内約850万戸が空家となっています。

そこで、既存住宅の内、リフォームやリノベーションで強度や快適性を出せる建物は再生して使い、再生できない建物は取り壊して更地にすると言う政策に変わりました。

その一環として、既存住宅のインスペクションを義務化して、強度と快適性が保たれたと査定された家は、長持ちする価値ある建物としてその価値に応じて高く取引されることになります。 国交省は「10年以内にはアメリカ並みに100年以上長持ちする家として新築以上で売れるようにする」と言っています。(日経新聞17年6月3日、16年2月9日参照)

戦後から今までは、例えば「木造の自宅は25年でタダになる」と言う常識(世界の非常識)が通用する時代でしたが、今後は「どの業者が建てた建物を、どの業者から買ったのか」「リフォームは何処の業者によって、何処をどのようにリフォームしたのか」の補修履歴を「住宅履歴書」として作成しておけば、売却の際インスペクター(建物査定士)がそれを見て参考にしながら、床下から天井裏まで目視で査定して「建物査定書」を第三者の専門家として書いてくれますので、その査定価値に応じてより高く売れる建物になります。

ですから、今後は「価値ある家を購入し、リフォームにより長持ちする強度と住み易い快適性のある自宅を新築同様の価値で維持すること」が、個人が豊かになる一つの方法になります。

高齢となり、病気や介護でお金が必要になった時、自宅が新築時と同様の価格で売れることになれば、「自宅は最大の老後資金」になり、老後の不安が少なくなり、退職後を豊かに過ごせるでしょう。

2.その二つ目は、「不動産賃貸収益物件(金の卵を産む鶏)を持つこと」です。

「これからの住宅(自宅や賃貸)用の不動産(土地・建物)」は、「良い仕事があり、その周辺の交通環境、買い物環境、文化環境、学校環境等が整った住み易い土地・建物」が求められますので、結果としてその条件を満たしている東京首都圏を中心とする大都市に益々若者が集まり、その周辺にある住み易い地域や快適な建物の需要が高まりの価格が高くなると予測されます。

又、「商売用地」としては「物流施設に向いた地域」「観光に向いた地域」「駅近で便利な町中に位置する地域」のいずれかに該当する適地の需要が高まり、その価値が高まる流れです。以上が一般的な今後のトレンドになり判断基準になりますので、その基準に合う物を買いあるいは維持し、それに該当しない地域や物件は買うべきでなく、今の内に売却して具体的に将来性のある地域や物件に買い換えることが賢明です。

さて、購入する場合は、上記の一般論の元に、その地域とその物件の条件を個々具体的に検証しなければなりません。不動産購入時に一番大事なことは「100:10:3:1の法則」を守ることです。

できるだけ多くの物を見て10戸に絞り込み、その10戸をよーく見比べれば「どちらが良い物か」「価格は妥当か」「自分に合う物であるか」等々が素人でもよ~く判るようになります。その時、貴方と一緒になって貴方の要望に会う物を探してくれる業者や担当者に巡り会えば良い物を選べるでしょう。そうやって多くの中から3つに絞り込んだら、貴方の経済条件に合う無理のない融資を受けて1つだけ購入すれば、ほとんど失敗することはなくなります。

3.浦安周辺の土地建物に将来価値はあるか?

1.浦安の住宅の種類別(賃貸・所有)の一般所帯数

| 住宅の種類 | 一般世帯数 | 年間賃料推計 | |

| 民間賃貸住宅 | 26,909 | 民間賃貸住宅数合計

約 30,866 |

約182億6,363万円 |

| 都市住宅整備公団 | 3,557 | 約59億7,576万円 | |

| 社 宅 | 400 | 約1億4,400万円 | |

| 県営住宅 | 254 | 公的賃貸住宅数

約1,055 |

約9,144万円 |

| 市営住宅 | 661 | 約1億5,864万円 | |

| 官 舎 | 約140 | 約1,680万円 | |

| 賃貸住宅合計数 約 31,921 | 合計約246億5,027万円 | ||

| 個人の持ち家 | 個人の持ち家数 約 34,128 | ||

| 浦安市内の一般住宅(世帯)の合計数 約 66,049 | |||

尚、上記の一般世帯数の他に、老人ホームや寮、シェアハウス、病院に入院中、ホテル居住中、親子同居等の人が居て、77362世帯が浦安市内に住んでおり、浦安の人口は166575人(住民基本台帳2017年1月末現在)です。

2.浦安市内の賃貸住宅について

上記調査によれば、浦安市に居住する一般世帯は、所有自宅世帯が51.2%、賃貸住宅世帯が48.8%で、ほぼ半数づつであることが判ります。ちなみに、浦安市内には、ホテルが既に約9,000室あり、更に2,000室の新設が進み、ホテル客室数は、約11,000室になろうとしています(別紙参照)。

ディズニーリゾートは首都圏近隣の若い人のデートスポットとして年間3,000万人の若い人を引き付けていますが、このディズニー人気をきっかけに、ホテルの他にも、この街に住みたいという若い人の為の賃貸住宅が建ち、そこに住む住人の必要に応じて飲食店やコンビニ、その他の遊び場が発達し、若い人には住み易い街になっています。

そして今や、浦安市内の賃貸住宅数は、ホテル11,000室の約3倍の32,521世帯に増えたのです。 この街が東京首都圏のベットタウンとして、若い人に住まいを提供し、その浦安市全体の賃貸収入が、246億5,000万円(推計)あることから、賃料収入で多くの市民及び中小企業経営者の生活が成り立っていることが判ります。 又、この賃貸住宅の市民税と固定資産税が約40億~50億円が浦安市の税収となっていると推定できます。

3.中小企業経営者や自営業者、サラリーマンにとっての賃貸経営の必要性

中小企業は、儲かり続けることは難しく、良い時は2~3年で終わり、低空飛行の時は5年~10年と永く続くのが通常です。又、医者や弁護士、設計士、脚本家、小説家、マスコミの解説者等の自由業の方や美容院、飲食業者、小売業者等の自営業者と言われる人達も、儲かる時は短く、上手く行っていても事故や病気で何時働けなくなるかも判らない恐怖に駆られる時がある、と思います。サラリーマンにとっても自分と家族の安定を考えると同じことです。

そんな時、副業としての不動産賃貸経営をやっていると、本業の仕事の調子が悪い時にも「毎月30万~100万の賃料が自分の口座に振り込まれ」、自分と家族の生活の心配が無くなり、安心して本業の仕事に打ち込めます。 そんな方々にお世話させて頂いた場合は、会う度に感謝されて有り難い思いをしています。

中小企業の事業は、時代の波や時の政府の政策次第或いは金融機関の貸し出し姿勢によっては、倒産の憂き目を見ることがしばしば起きますが、中小企業のオーナー経営者の場合には、店舗ビルや工場、駐車場等を所有して企業運営を行っていますので、チョット考え方を変えて、その遊休建物や遊休駐車場等を活用して不動産賃貸経営を行うことは容易にできることです。

そして、不景気な時などに、店舗ビルや工場等を売却するのではなく、賃貸に出せば、毎月30万~100万~数百万と言う賃料の入金があり、本業の稼ぎより安定することもあります。更に景気の波をもろに自分一身に受ける自由業者や、小規模の家族経営の企業の場合は、本業で儲からない時でも、賃料収入で月に50万~100万の賃料が入れば、悠々と本業をやり続けることができることになります。

不動産オーナーの仕事は、土曜・日曜のお休みの時にチョットだけ不動産業者と相談して、割安な中古建物を購入して、人に入居して貰えるものに仕上げれば、後は管理業者に任せて人に貸せば、それだけで賃料が毎月あなたの銀行口座に入金されることになりますので、本業の合間に副業としてできますし、それ故に、国税庁は賃料収入を「不労所得」と呼んでいます。

確かに、夜遅くまで夫婦で頑張って居る飲食業者の稼ぎ等と比べて、買う時には大きなお金を必要としますが、働いた労務の対価としてお金を稼ぐものではありませんので「不労所得」と言われるのです。 そうです、上手く行っている今の内に、将来の企業と家族の安定の為に、副業としての不動産賃貸オーナー経営者になることをお勧め致します。

4.浦安市内の自宅又は賃貸不動産としての価値はあるか?

1.今の日本は世界で最初の少子高齢化と人口減少時代を迎え、東京首都圏と名古屋圏、大阪圏以外の地方の人口が徐々に減少を始めていますので、政府は地方創成を唱えていますが、現実には地方から首都圏への企業の転入が加速し、15年には1都3県への本社機能を移した企業数は14年比で13%増の335件と加速し、16年もこの傾向が続くと予測されています。

転入が多い順に大阪(22%)、茨城(9%)、愛知(8%)、福岡(5%)が続いています。地方では人口減が顕著で、労働力や商機を求めて東京に拠点を求める傾向が強く、地方の人口減が企業の首都圏移転を促し、更に人口流出を招いている現象です。(日経新聞 16年8月8日参照)

この現象は今後も続くと予測できますので、首都圏に企業が集まり、その企業に人は集まり、その近くの住み良い所に住みますので、自宅や賃貸不動産を持つのは首都圏にするのが無難な選択と言えます。

今から5年後以降は毎年山梨県がなくなる位に毎年70万人の人口が減少するとの予測ですので、地方はコンパクトシティー化して、小さく生き延びるしかない状態ですから、もし地方に自宅や賃貸不動産を所有する場合はコンパクトシテイー内に移転することをお勧めします。

その首都圏の中でも、浦安地区は横浜や吉祥寺と並んで住み良い街と言われる場所で、ディズニーリゾートがあることもあり、ホテルが約10,000室超になろうとしています。訪日旅行者の急増でホテルの稼働率が高まるなか、都心まで電車で20分と近く、成田空港と羽田空港の中間にあり、訪日客の宿泊需要が高まっているからです。

2.更に、新浦安という立地には「アーバンシティーと言うイメージがあり、埋立地の整然とした海が見える景観」が外国人になじみやすい面もあるからでしょう。ホテルがこれだけ集まると言うことは、この地が交通の便が良く、そこに居て心地よい所だから、住み心地の良い所であるとの証拠でもあります。(日経新聞 16年5月21日 参照)

又、浦安市の新庁舎の10階から外を見ると「市外全体を一目で見ることができます!」 これが浦安市の凄い所です。周囲4キロ四方が全て見える範囲に、ディズニーランド、鉄鋼団地、その奥の千鳥町の工業団地、新浦安の住宅地、元町、東西線浦安駅と京葉線の舞浜駅、新浦安駅、湾岸道路、大きな公園、運動公園、図書刊等々が見えます。

交通の便、買い物の便、学校環境、文化環境、衛生環境、仕事環境まで整っていて、住み心地が良いのはこのせいだ、『浦安市こそ、合理的に配置された無駄のないコンパクトシティーなんだ!』と実感し、「この街に人が住みたくなるのは当然だな~!」と1人で感激してしまいました。(日経新聞 16年5月8日参照)

3.その浦安地区の不動産が、11年3月の東日本大震災の液状化被害で被害を受けて、埋立地の土地価格は震災前より30%値下がりし、6年経過後の今20%戻って未だ10%値下がりしたままなのです。

しかし、道路下の上下水道、ガス等のインフラはある程度の液状化対策を施した形で15年度に終了して、16年度末迄に生活道路もほぼ全部修復を終わります。道路が凸凹していたのが以前より綺麗に整備された時、震災前の価格から値下がりしている10%分が元に戻ることが予想される(阪神淡路大震災でも3年後には下の価格に戻っている)ので、後は、東京の中心3区は200%値上がりし、その他の区は60%値上がりしている影響が浦安市に及び始めていますので、今より20%~40%は値上がりする、と私は予測しています。 液状化被害の為に、東京の過熱ぶりの陰に隠れた浦安地区のこれからのチャンスを活かさない手はないと私は思ってます。 (日経新聞16年9月16日 参照)

4.浦安市内では、埋立地である中町、新町が新浦安と称されて、液状化被害を被りましたがようやく震災被害からの修復が終わろうとしている地域であり、海を埋め立てた時からの都市計画通りの街が出来上がっており、碁盤の目のように整然と配置された広い道路と街路樹のある広い歩道と広い公園や運動公園や大規模店舗群があり、マンションも多い地域で、ビジネスで成功した人が住む街になり、そこに住む人は「マリナーゼ」と呼ばれる高級住宅街となっています。

土地建物の価格が比較的高い所ですが、購入した時より値下がりした新築マンションは2000年以降ではほとんど無いほど価格は安定しています。これから自宅として住むには適地です。

住みたいと言う人が何時でも居る新浦安は、資金に余裕のある人がマンションを買って住んだり、利回りは4~5%と低いが、人に貸して賃料を稼ぎ、元値以上で換金できる可能性が高い低リスク中リターンの安心投資として持つこともいいでしょう。

5.元町と称される旧市街と農地だった所を嵩上げした地域はアパートやコンビニ、店舗が多く、若者には住み易い所ですが比較的地価が新浦安よりは安い地域であり、賃貸用に適しています。

6.尚、浦安市に隣接する市川市行徳地区は、浦安と地続きの江戸川の三角州だった所で、区画整理組合で区画整理した碁盤の目のように配置された公園も多いし、マンションも多い、住み易い所ですが、浦安市のようにディズニーランドで有名ではないだけで、地価も建物も安いので、利回りも良く、賃貸不動産を持つには悪くない所です。行徳地区は、古いマンションを安く買って、住むもよし、収益還元法で5.5%~8%位の高利回りで、中リスク高リターンの収入源にするもよしの地域です。

7.その中間として、元町地区のアパートやマンションを買って、人に貸して賃料を受け取り、収入源にしながら中リスク中リターンの賃貸経営をするのに適しています。

ところで、賃貸不動産については、利回りで売買価格が決まる(収益還元法)ことが多くなっています。東京の賃貸不動産の値上がりが凄すぎるので、1年前位から都内で買うのを止めて浦安地区に買いを広げた業者や個人の方が増えています。

物件価格も値上がりして、1年前までは利回り10%で買えたものが、今では7%~8%なら買いかな、という状況です。もっとも、マイナス金利政策で金利が1%位になりましたので、例えば、9,000万の物件を3%の金利で買う(90,000,000円×3%×240月=月返済額499,137円)のと、1億の物件を1%の金利で買う(100,000,000円×1%×240月=月返済額459,894円)のと、あまり変わりはないことになります。金利が安いと言うことは利用しない手はない凄いことだと思います。

8.これと真逆ですが、利回りが良いと言うことは本当に凄いことなのです。例えば、10万円天引き貯金を金利1%と5.5%と7%で20年する時を比較してみます。

- 100,000円× 1%×12月×20年=26,578,254円

- 100,000円×5.5%×12月×20年=43,762,402円

- 100,000円× 7%×12月×20年=52,396,539円

- 100,000円× 7%×12月×30年=1億22,708,749円

これは複利計算ですが、アインシュタインも「複利ほど凄いものはない」、と言っています。金利が高いこ とは借りる人には厳しいことですが、利回りが良いと言うことは貸す人には凄い有利なことなのです。

9.賃貸不動産の凄さは、毎月確実に自分の口座に、投下資本の5.5%~7%の決まったお金が 病気で寝ていても入り続けることで、この積み重ねが大きな大きな資産になることです。「年金+α(賃料収入)」を10年、20年、30年やり続けると幾らのお金が自分の口座に残るか?を自分でも計算してみて下さい。

- 手取り賃料収入10万×12月×30年 = 36,000,000円

- 手取り賃料収入20万×12月×30年 = 72,000,000円

- 手取り賃料収入30万×12月×30年 =1億08,000,000円

- 手取り賃料収入40万×12月×30年 =1億44,000,000円

- 手取り賃料収入50万×12月×30年 =1億80,000,000円

ちなみに、1000人以上の大手企業の退職金の平均は2190万円です。 賃貸不動産の収入がいかに凄いか驚くばかりです。 これこそが「金の卵を産む鶏」ではないでしょうか。年金+賃料収入の威力をご自分のものにされることをお勧め致します。

「金の卵を産む鶏」を見つけたら、購入して、大事に育てなければなりません。 いつまでも金の卵を産む鶏にする為には、何処で育てるかの場所(地域)を選び、良い卵を産むような小屋と餌(建物・管理)を与えて育て、病気になったらすぐに治療(リフォーム)して健康に戻して卵(賃料)を産み続けてくれるように努めなければなりません。

それでも、生き物には命に限り(耐用年数)がありますので、産み出された卵から「次の金の卵を産む鶏」(新しい収益物件)を育て続ける必要があります。 そうすることで、貴方と貴方の家族を豊かに幸せにしてくれる「金の卵を産む鶏」になります。

10.新浦安地区の最新不動産情報 : 浦安の認知度が上がる!

- 日の出地区の湯巡り万華郷の近くでは、ミサワホーム等が一戸建ての建築販売をやっています。

- 明海2丁目の境川に沿った土地ではスターツ(株)が低層住宅の建築を始めました。

- 高洲地区に残っていた千葉県企業土地管理局が管理するの空地三カ所合計82382.84㎡(24920坪)は一般競争入札で三菱地所レジデンス(株)が約100億円で購入しました。

- 高洲地区に、千葉県企業土地管理局が管理するの鷹栖の土地約10,000坪を、新昭和が購入

- 明海4丁目11、12のイトーヨーカドードーの跡地をスターツが購入しました。

これから数年間、上記5企業による大規模開発が進行し、東京に向けて大規模な広告宣伝活動が始まりますので、これから浦安市の知名度が上がり不動産価値が上がります。 何故なら東日本大震災以降、液状化被害の負の報告ばかりで浦安の不動産の良さ住み易さを広告宣伝することがほとんど無かったのですが、これからは大手4社による大規模な広告宣伝効果が大きく出てくることになるからです。

更に、新市長による街造りの見直しも始まりますから、これからの浦安市は楽しくなり、若い人が「浦安に住みたい!」と言って集まり住み着きたくなるような素晴らしい夢のある街造りが期待できます。

今は先の見えない「デフレの時代」「人口減少時代」「格差の時代」ですが、「個人の金融資産の活用」 と 「個人不動産資産の活用」を図ることで、個人の収入を増やすことができます! 個人が豊かになれば、国内消費も増えるしGDPも上がり、企業も設備投資を増やして儲かるようになって株も上がることになれば、個人の資産は更に増えます。

人口が減るから企業が儲からなくなり、個人も貧しくなるのではなく、自分を取り巻く人や社会をジ~と見つめて明るい光を探さないから前が暗く見えるだけなのではないでしょうか。私の人生が好転した瞬間は何時でも現実の中に明るい光を探していると、それを見つけた人と巡り会った時から必ず始まっています。 そうです、永く続くデフレと人口減少で先が見えない困難な時代ですが、今私は現実の社会の中にデフレから抜け出す三つもの光を見つけてしまいました。 これだから人生は面白くて仕方がありません。