有名なブロガーさんの意見表明で住宅ローンを利用するかどうかが盛り上がっていますが、日本の不動産についての考え方で「賃貸がいいのか持ち家がいいのか」は常に論争になるところです。いつまでも結論が出ない話ですのでつまるところ「人それぞれ」ではありますが、私の今のところの結論は以下の通りです。

「お金と健康に自信があるなら賃貸・お金と健康に自信が無ければ持ち家」

です。

お金に自信が無いのに持ち家を買うの?

お金に自信が無いのに購入?とはみなさん思われるところかもしれません。しかし、自信が無いのであれば購入したほうがよい、と考えております。

お金に自信が無いというのはつまり投資などの運用について、かなり低リスクなものやあるいは運用すらしない、という選択肢を取られると思われます。そこに出てくるのが住宅ローンという「資産運用」です。

住宅ローンは変動金利であれば1%以下、フラット35の35年固定でも2%以下という超低金利です。カードローンやリボ払いが年率10%になるのを考えると、その超低金利状態がわかると思います。

さらに今なら10年間、国が残債の1%、最大合計500万円をキャッシュバックしてくれる住宅ローン減税を行っています。(所得税・住民税からのキャッシュバックですので、それができるだけの税金を納めている人に限ります。何があっても1%きっちり返ってくるわけではないので注意が必要です。)

一般のサラリーマンが長期で数千万円を借りて運用できる投資商品は住宅ローン以外にはありません。長期・低金利での借り入れは安全な資産運用の原則ですので、お金に対する自信が無い方にとても向いています。逆に言うと、ローンの返済に問題が出そうな人の場合は、住宅ローンの審査で落ちますので自動的にリスクと取らない(取れない)ことになります。

また、「借りられる金額」と「問題なく返していける金額」は違いますが、話が長くなってしまうので、それぞれでお調べいただけると幸いです。弊社のサイトにもこのような情報を出しています。住宅を購入するなら、自分にはどの位の価格帯が最適なのか?

さらに「お金に自信が無い」と自覚している方は、ネットで調べる・家族に相談する・友人知人のやり方を聞く・不動産業者に相談する、などさまざまな情報を得ることができます。それで購入する決断が出来れば、購入に対する考え方の間違いのリスクはかなり低くなると思われます。

一方、お金に自信がある方は賃貸が向いています。自信があるならば、いきなり年収の何倍ものお金を借りて長期で運用するよりは、短期的な投資に打って出たほうが成果が出やすく、また損切り(高く借りてしまった物件の解約)も簡単に行えますので、そちらで積極運用したほうが良いと思います。

また、可処分所得が多い方(一人暮らしなど)も、お金に対してリスクをとりやすいので、住宅ローンより株などの運用が向いている、と思います。ただ、将来的に持ち家を検討されているのであれば、なるべく早く買った方が有利になると思われます。低金利・長期での住宅ローンが今なら可能ですので。

健康に自信が無いのにローンで多額の借金を負うの?

健康に自信が無いのに家を買うのは、ローンを支払えなくなるリスクもあるしおかしい、と思われるかもしれません。たしかにそれはその通りですが、体調が悪くなったときに、自宅の住環境のコントロールができないと、なかなか体調もよくならない可能性があります。

賃貸だと、例えば化学物質が出にくい自然素材の内装にしたい、エアコンはなるべく使わずに部屋の温度を一定にしたい、という断熱工事など、自分の判断ですることが出来ません。大家さんとの交渉が必要になりますが、一般的な賃貸借契約では、そういったことは不可になっております。

認めてもらえたとしても、退去の際は現状復帰費用を自己負担することになります。良い家にしたのだから設備を買い取って、という交渉は事前に不可で契約されているのが一般的ですので、その可能性も低いです。

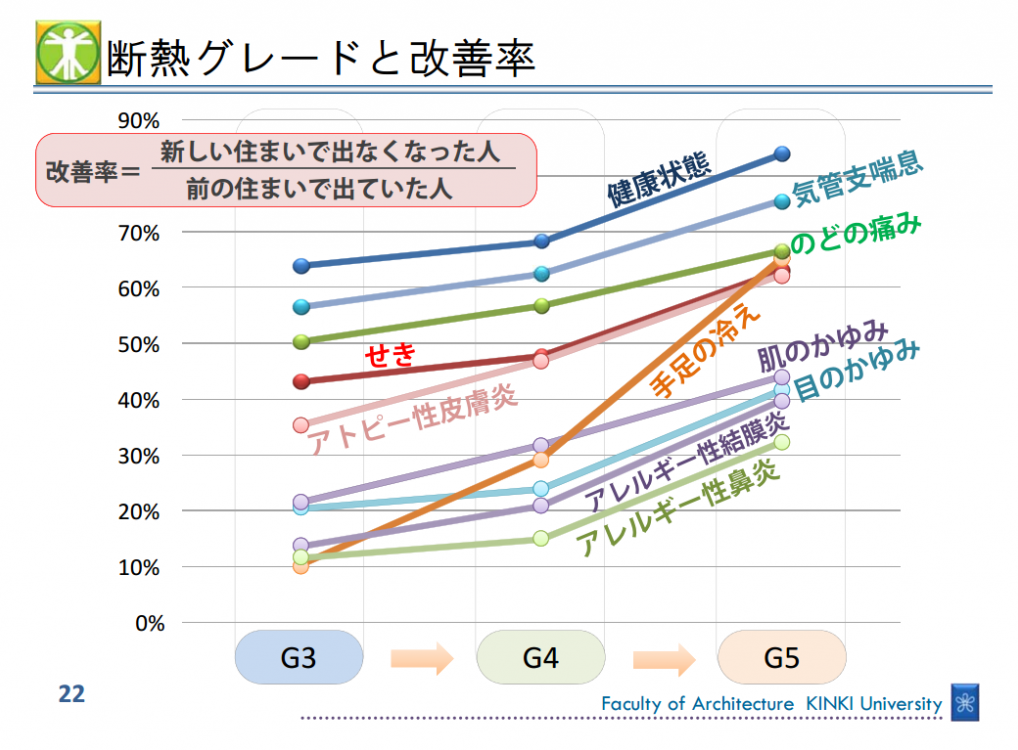

また、近畿大学の岩前教授の研究によると、喘息・アトピー・アレルギー症状なども、家の温度を一定にできる断熱性能のアップで改善できる、という結果が出ております。

http://www.kenzai.or.jp/kouryu/image/42-01.pdf

そういった症状改善のための賃貸住宅、というのを探すのはかなり大変です。断熱性能の高いペアガラスを採用している賃貸住宅であれば多少見受けられるようになってきましたが、躯体の断熱性能まで考えられたものはほぼ見たことがありません。

賃貸の大家さんは「賃貸経営」というくらいで経営者ですので、回収が見込めるものにしか投資しないのが通常です。家の断熱性能が健康に寄与する、という考え方はまだまだ一般には浸透していないので、私が大家さんだとしても、断熱性能に投資する、という経営判断は出来ない、と思っています。

不健康になって引越しを検討する…というように健康に自信が無い場合は、そういった住環境をコントロールしやすくするために家を購入したほうが、体にとって良い、と考えます。

また、住宅ローンには万が一の際には保険が下りてローン残額がゼロになる「団体信用生命保険」が自動的に付くのが一般的です。また、最近は三大疾病特約など、病気に対してもカバーできる住宅ローンも各金融機関で出てきております。住宅ローンを組むご自身の成人病リスクにもある程度対応が可能です。

お金の話と同様になりますが、健康に自身のある方は、住環境に左右されない強さを持っていると思いますので、持ち家というリスクをとらずに身軽に動いた方が良いと思います。

ただ、少しでも健康に不安を覚えたら購入の検討をお勧めします。上記の団体信用生命保険は、病歴がある方は加入できない場合があります。団信に加入できない→住宅ローンの審査が下りない→家が買えない、ということになります。

団信に加入できるように健康を改善しようとしたときに、住環境の整備という問題が出てしまうと、賃貸住宅では上で述べたように出来ない可能性が高いので、一向に体が改善せずに家も買えない、ということになってしまいかねません。

—–

以上、お金と健康の面に絞って「賃貸vs持ち家」に対する私の見解を述べてみました。一般的に長期の住宅ローンについて論争になっているポイントについても簡単に書いてみます。

・35年もローンを払えるのか

途中で完済するのが一般的です。払えなくなりそうな場合は「売る・貸す」という「出口戦略」を購入時に検討すると良いと思います。

・引越しできなくなるのでは

上記同様「売る・貸す」で解決できます。通常、住宅ローンを借りている途中の家は賃貸に出せませんが、転勤などの止むを得ない事情の場合は、金融機関に相談すれば貸し続けてもらえるのが一般的です。大手銀行の行員さんは転勤が頻繁であることを考えると、理解してもらえるのがわかると思います。

・震災が起きたらどうするのか

賃貸の場合は上記でも述べましたが、大家さんが建物の耐震性能に投資しない場合、建築基準法のギリギリのラインで建築しますので、震度6強から7で「倒壊しない」・震度5強で「損傷しない」というレベルの建物になります。それで命を守り生活も大丈夫、という判断であれば賃貸で問題ないでしょう。

持ち家であれば木造2階建てでも消防署などの有事の危機管理をする建物と同様の耐震等級3レベルの家が建てられますし、分譲マンションであれば免震機能や発電機などの災害時インフラが整っているところもあります。

・子どもが巣立って部屋が余ったらどうするのか

引越し同様「売る・貸す」という選択もありますし、最近はシェアハウスや間貸しを出来るWebサービスも増えてきました。賃貸住宅ではこういったことをすると契約違反になりますので、持ち家なら引っ越さずとも経済的メリットを得られる場合もあります。

・安い家を現金や短期ローンで買えばよいのではないか

100万円程度で買える土地の場合、行政の区分的に通常は人が住まない地域(用途地域外)の可能性が高いので、家を建てるのに行政の許可が必要になってくる場合があります。また、造成費用・インフラ整備など、通常の住宅街ではかからないコストがでてきますので、事前の検討が必要です。

また、小屋などを購入して住む場合は耐震性や断熱性能に問題が出てきます。そこをクリアする家を、という場合は、結局一般的な家と同じコストになりますので住宅ローンの方を、ということになります。

参考までに、私はお金も健康も自信が無いので、持ち家です。市川市で土地を購入、新築し合計3ウン百万円程度と東京のベッドタウンでは標準的な価格ですが、耐震等級3で断熱性能も高く、安心して暮らしています。逆にエアコンが効きすぎて夏は寒くて困っているくらいです。

最近は、子どもが独立した後はAirbnbで若者や外国の方を日々受け入れて刺激を受けながら楽しく過ごせたらいいな、などと妄想しております(笑)分譲マンションでは、これを禁止する動きも出ている(そもそもマンションの使用規約としては不可と捉えられるケースが大半かと思います)ので、自由に出来る一戸建てを建ててよかったな、と思っています。

28(日)開催【オープンハウス】自由に室内を見学できます【浦安市】")